Áudio com informações do abertura do dia no mercado agricola

Por: Giulia Zenidin

Artigo, Trigo

Publicado em: 16/07/2026 08:18

Durante boa parte do primeiro semestre, o mercado trabalhou com uma percepção relativamente confortável para o trigo mundial. Apesar da redução da produção em diversos países produtores, especialmente nos Estados Unidos, com redução na produção de trigo de inverno e em parte da Europa, em virtude da forte onda de calor – a expectativa era de que a excelente safra do sul da Rússia fosse suficiente para compensar essas perdas e manter o abastecimento global equilibrado. Essa leitura limitava movimentos mais expressivos de alta nas bolsas, já que a Rússia continuava sendo responsável por aproximadamente um quarto das exportações mundiais de trigo.

Nas últimas semanas, porém, esse cenário mudou. A escalada militar promovida pela Ucrânia no Mar de Azov abriu uma nova frente do conflito, direcionada à infraestrutura logística responsável pelo escoamento da safra russa. Isso está colocando em risco a capacidade de transformar a produção da safra 2026/27 em exportações.

A INTENSIFICAÇÃO DA ESCALADA ENTRE RÚSSIA E UCRÂNIA

Segundo autoridades ucranianas, mais de 100 embarcações já foram atingidas durante a Operação "MoLoCHKa", incluindo petroleiros, cargueiros e rebocadores utilizados pela chamada "frota paralela" da Rússia. Posteriormente, a operação foi ampliada também para o Mar Negro, aumentando ainda mais os riscos para a navegação comercial na região.

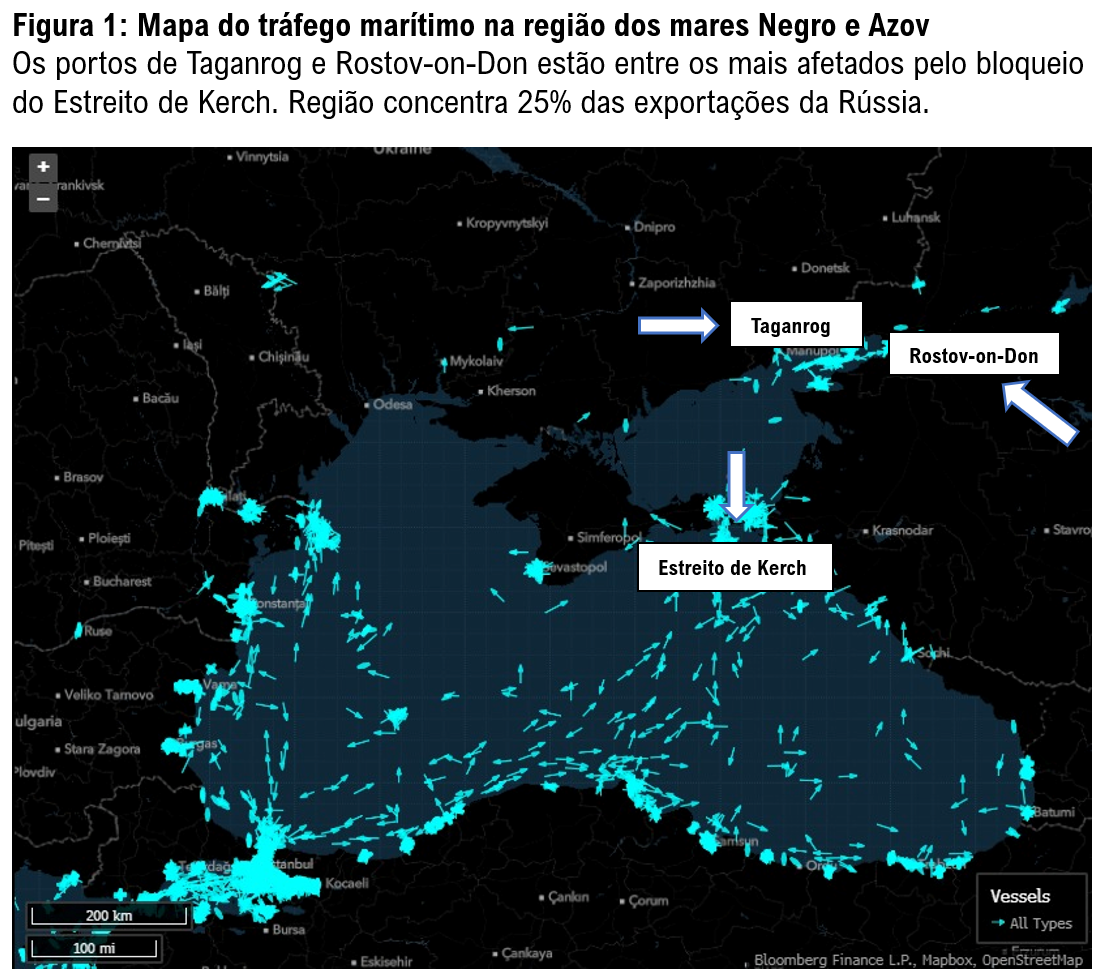

Embora parte desses números não possa ser confirmada, o impacto sobre o mercado foi imediato. Após os ataques, a Rússia restringiu temporariamente a navegação pelo Canal Volga-Don e pelo Estreito de Kerch, corredores fundamentais para o transporte de grãos provenientes da região do Mar de Azov. Os portos de Azov, Rostov-on-Don e Taganrog passaram a operar com limitações, enquanto armadores interromperam temporariamente novas operações diante do aumento dos riscos de segurança.

O Mar de Azov possui uma característica logística bastante particular. Por ser um mar raso, grande parte do trigo é transportada inicialmente por pequenas embarcações costeiras até pontos de transbordo no Mar Negro, onde cargas maiores seguem para destinos como Egito, Turquia, Oriente Médio e Norte da África. Esse sistema funciona como uma espécie de alimentação dos grandes terminais marítimos russos.

Quando esse fluxo é interrompido, toda a cadeia logística perde eficiência. Aproximadamente um quarto das exportações russas de grãos depende direta ou indiretamente dessa região. Analistas da IKAR reduziram suas projeções de exportação de trigo para julho em cerca de 20%, enquanto a SovEcon também revisou seus embarques para aproximadamente 2 milhões de toneladas, refletindo as dificuldades operacionais enfrentadas pelos exportadores.

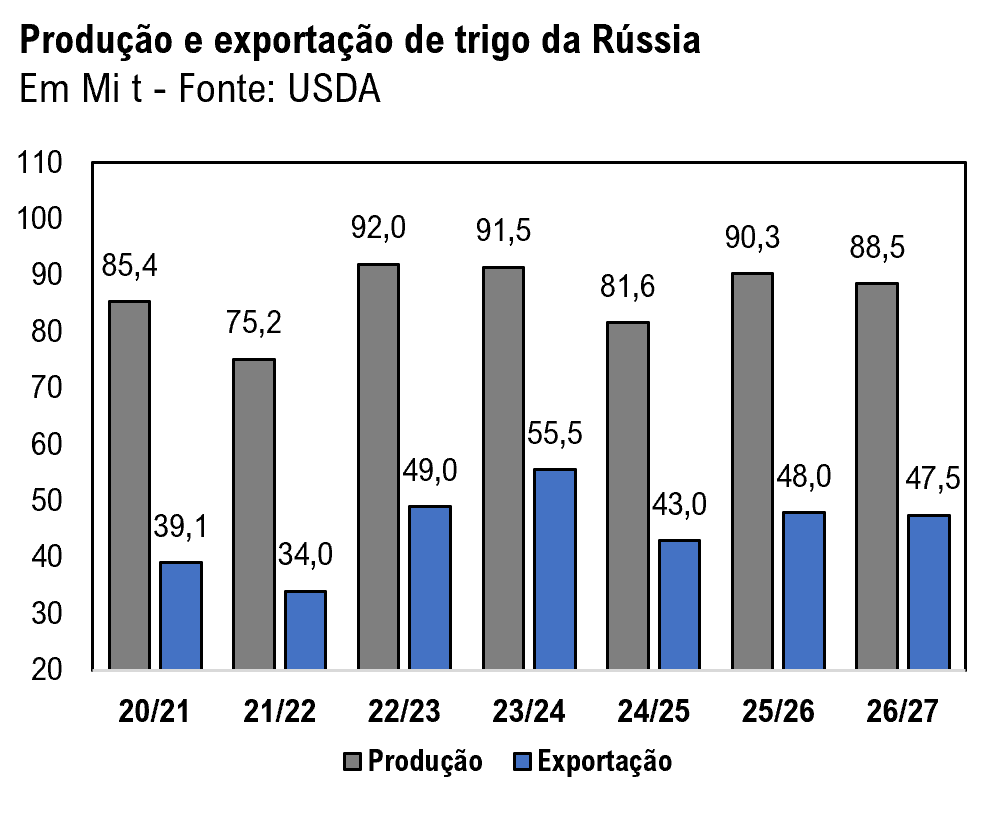

É importante destacar que, neste momento, o problema não é falta de trigo. Pelo contrário. A região sul da Rússia deverá colher cerca de 37,4 milhões de toneladas de trigo nesta temporada, acima das 31,9 milhões de toneladas do ano anterior. A disponibilidade física do produto permanece elevada. O problema passou a ser a retirada desse trigo das fazendas, levá-lo aos portos e embarcá-lo para o mercado internacional.

COMO O CENÁRIO ATUAL ESTÁ REFLETINDO NO MERCADO?

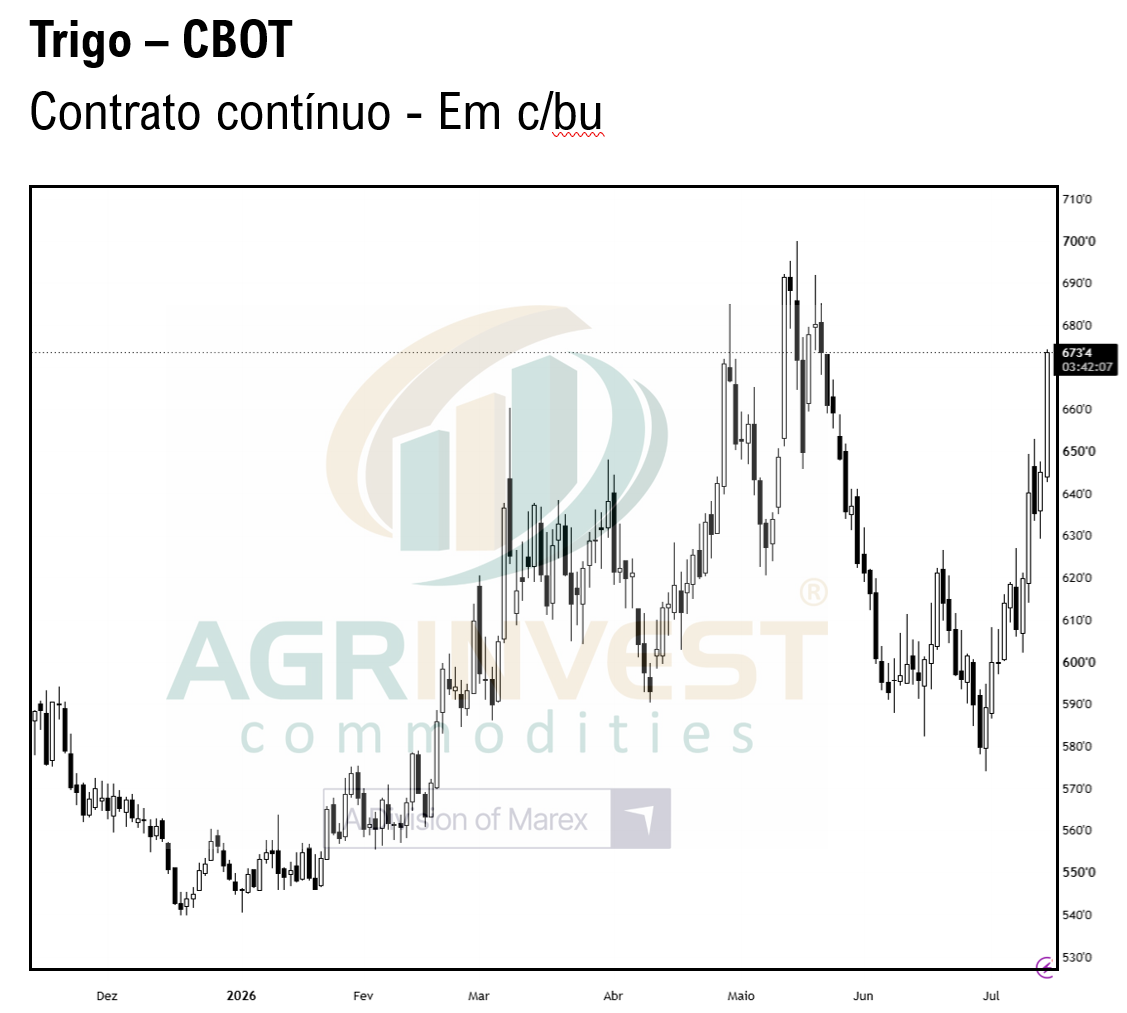

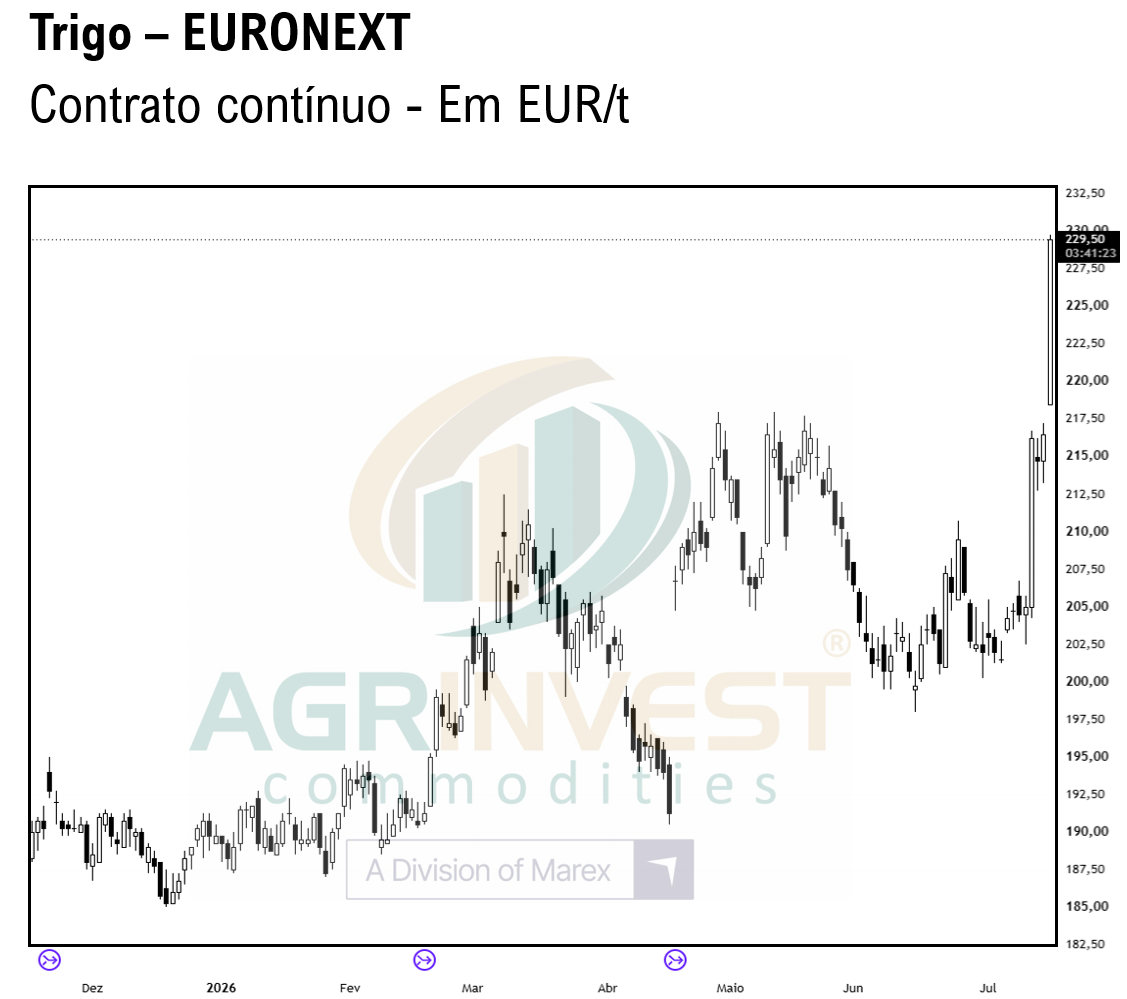

Essa mudança de percepção é justamente o que explica a reação das bolsas. Até então, o mercado acreditava que a grande safra russa funcionaria como um colchão para compensar as perdas sofridas na produção de trigo nos Estados Unidos e na União Europeia. Agora, esse colchão permanece fisicamente disponível, mas parte dele pode enfrentar dificuldades para alcançar o mercado internacional.

Naturalmente, esse aumento do risco logístico repercute imediatamente sobre os custos de frete e seguro marítimo. Operadores da região reportaram elevação próxima de US$ 10 por tonelada nos fretes do Mar Negro para destinos asiáticos, movimento que elevou os preços CFR e reduziu parte da competitividade do trigo russo e ucraniano. Como consequência, compradores passaram a buscar alternativas em outras origens, especialmente Romênia, Bulgária e Austrália, provocando valorização também dos preços FOB nesses países. Em determinados momentos, logística passa a valer tanto quanto produção.

Caso as restrições de navegação sejam normalizadas nas próximas semanas, o trigo atualmente represado nos portos russos poderá voltar rapidamente ao mercado internacional. Nesse cenário, a Rússia deverá recuperar de forma agressiva sua competitividade, pressionando novamente os preços FOB e intensificando a disputa pelos principais mercados importadores.

Por outro lado, se as restrições persistirem durante o pico da temporada de exportação (ago-dez), os impactos podem se tornar significativamente maiores. Com embarques mensais que frequentemente superam 6 milhões de toneladas e poucas alternativas logísticas capazes de substituir plenamente o corredor do Mar de Azov, qualquer interrupção prolongada reduziria a capacidade exportadora da Rússia justamente no momento em que o mercado mundial mais depende desse fluxo. É exatamente essa possibilidade que passou a sustentar a recente valorização dos cereais nas bolsas internacionais.

MILHO TAMBÉM ESTÁ EM FOCO

A alta dos cereais não se explica apenas pela escalada das tensões no Mar Negro. A geopolítica encontrou um mercado que já vinha perdendo margem de segurança, com estoques globais menores, cortes sucessivos de produção e forte dependência das exportações da Rússia para o trigo e da Ucrânia para o milho, de forma a equilibrar a oferta mundial. Nesse ambiente, qualquer problema climático ou logístico deixa de ser um evento isolado e passa a ter impacto direto sobre a formação dos preços.

O relatório do USDA de julho reforçou esse quadro. Os estoques finais globais de milho para 2026/27 foram reduzidos para 275,3 milhões de toneladas, quase 24 Mi t abaixo da temporada anterior. No trigo, a projeção recuou de 275,4 milhões para 272,8 Mi t. Embora os volumes ainda pareçam elevados nominalmente falando, a leitura mais importante está na distribuição desses estoques e na parcela disponível para exportação.

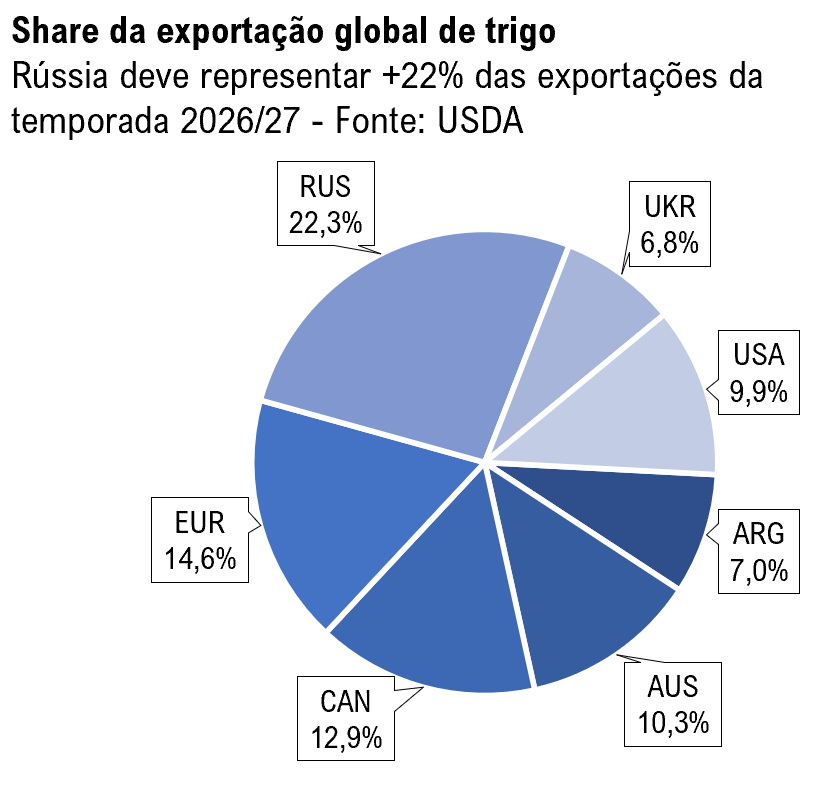

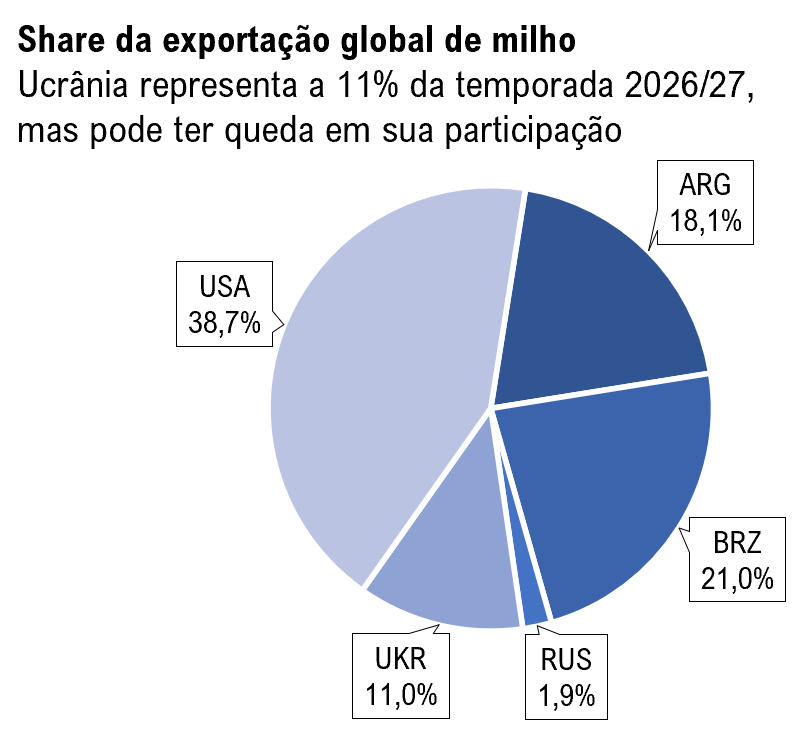

Grande parte dos estoques mundiais permanece concentrada em países que não participam ativamente do comércio internacional, incluindo a China, que hoje representa 50% dos estoques finais de trigo e ainda segue dependente da importação do cereal em alguns períodos do ano. Por isso, o mercado não trabalha apenas com o volume global, mas com a disponibilidade nas principais origens exportadoras. Rússia, União Europeia, Estados Unidos, Ucrânia, Canadá, Austrália e Argentina são os países que efetivamente abastecem os grandes importadores. Quando duas ou três dessas origens apresentam problemas simultaneamente, o balanço comercial aperta muito mais rapidamente do que os números globais sugerem. As figuras a seguir, sinalizam a participação estimada que cada um dos principais países exportadores de milho e trigo deverá ter ao longo da temporada 2026/27.

Enfim, o mercado não teme falta de trigo no mundo, mas sim dificuldades para que essa oferta chegue aos compradores. A Ucrânia afirma que perdeu cerca de um terço de sua capacidade portuária no Mar Negro, enquanto a Rússia mantém restrições temporárias em corredores importantes como o Canal Volga-Don e o Estreito de Kerch. Consultorias já reduziram as projeções de exportação russa para julho em cerca de 20%, elevando os custos de frete e seguro marítimo. Se essas restrições forem normalizadas nas próximas semanas, parte da pressão tende a desaparecer. Mas, caso persistam durante o pico dos embarques, entre agosto e dezembro, o mercado continuará adicionando um prêmio de risco às cotações dos cereais, já que, em momentos como este, a logística passa a ser tão importante quanto a própria produção.