Divórcio litigioso entre China-US

Por: Jeferson Souza

Fertilizantes, Fertilizantes

Publicado em: 23/08/2025 11:55

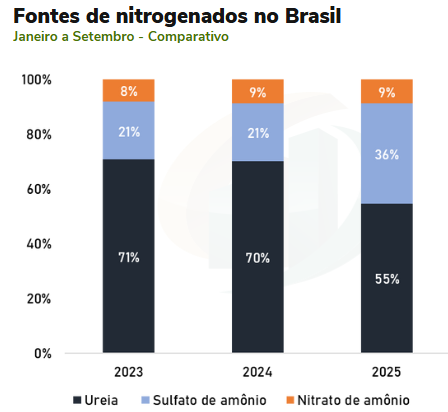

Ao atualizarmos o line-up de janeiro a setembro dos fertilizantes, observamos um aumento ainda maior da participação do sulfato de amônio em relação às fontes de nitrogenados no Brasil. Nos nove primeiros meses do ano, o sulfato de amônio representa 36% do total de nitrogenados importados. Em 2024, esse número era de 21%, e em 2023, também de 21%.

Quando analisamos a ureia, vemos que no ano passado 70% do nitrogênio importado de janeiro a setembro foi ureia. Já neste ano, esse percentual caiu para 55%. Assim, houve um decréscimo de 15 pontos percentuais na ureia e um acréscimo de 15 pontos percentuais no sulfato de amônio.

AS IMPORTAÇÕES DE N

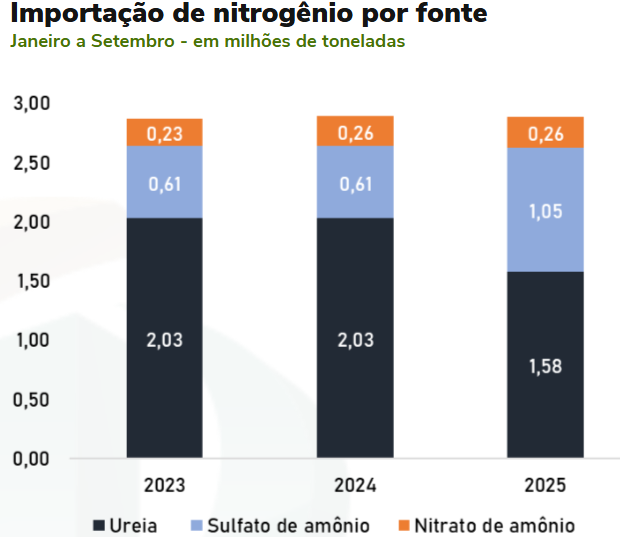

Partindo para uma análise do total importado de nitrogenados, nós temos até agora um volume de 2,9 milhões de toneladas de janeiro a setembro. Esse valor é muito semelhante ao do ano passado, ou seja, não há déficit de nitrogenados no Brasil, estamos no mesmo patamar de 2024. Vale destacar que os lineups observados contemplam embarques até setembro, e ainda há espaço para aumento. Portanto, ao que tudo indica, terminaremos o mês de setembro com um superávit em relação ao ano passado.

O que realmente chama atenção é a mudança na composição das fontes importadas. No ano passado, tínhamos 4,5 milhões de toneladas de ureia, 2,9 milhões de sulfato e 0,75 milhão de nitrato de amônio. Neste ano, os números mudaram: 3,5 milhões de toneladas de ureia (um milhão a menos), 5 milhões de toneladas de sulfato (2,1 milhões a mais) e o nitrato praticamente idêntico ao de 2024.

O grande destaque de 2025 é o sulfato de amônio. Como já vínhamos comentando, isso ocorre pela maior competitividade do produto.

Nas últimas quatro semanas, o contraste em relação à ureia se acentuou. O sulfato apresentou queda nos últimos 30 dias e, no mercado doméstico brasileiro, já se iguala aos níveis pré-guerra entre Israel e Irã, ou seja, os preços de abril e maio deste ano. Enquanto isso, a ureia está cerca de 100 dólares acima do observado em maio.

CONCLUSÃO

Portanto, até o final de 2025, o sulfato tende a ganhar ainda mais espaço no mercado brasileiro, sobretudo se as relações de troca permanecerem mais favoráveis para o nitrogenado de baixa concentração.