Divórcio litigioso entre China-US

Por: Eduardo Vanin

Artigo, Soja

Publicado em: 08/07/2024 10:55

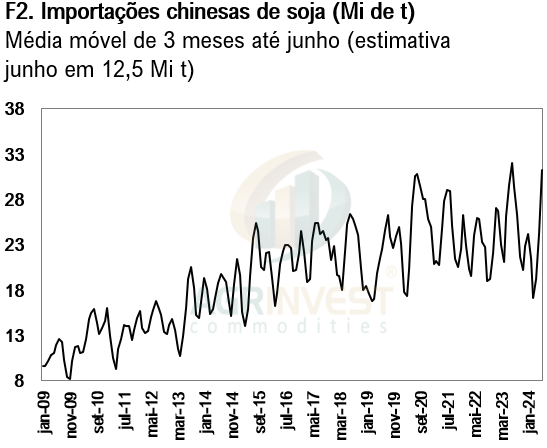

O recebimento de soja na China cresceu rápido nas últimas semanas, jogando os estoques nos portos para os maiores níveis em meses. As crushers chinesas carregaram nas compras de soja para embarque abril, maio e junho, soja que está chegando na China, aumentando a disponibilidade de derivados – a expectativa do mercado é de recebimento de soja em mais de 12 milhões de toneladas em julho, maior desde maio de 2023.

As compras têm se divido entre spot e para safra nova brasileira, acompanhando o movimento do farmer selling. Na semana passada, o farmer selling da soja no Brasil avançou bem, acompanhando o rally do câmbio spot e aumento da inclinação da curva – nas últimas semanas o câmbio futuro tem subido mais que o spot.

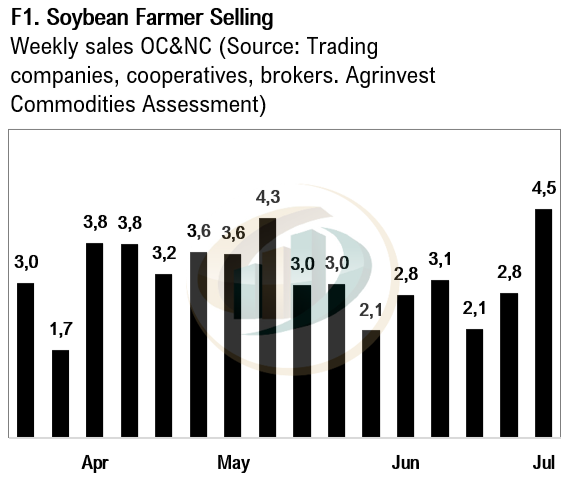

FARMER SELLING

Na semana do dia 05 de julho, o destaque ficou para o farmer selling da soja. No dia 02 o total do FS chegou a 2,5 milhões de toneladas, somando ambas as safras – um dos maiores volumes para apenas um dia de negócio. O motivo principal desse forte volume de vendas foi a alta do câmbio spot, mas também o aumento da inclinação da curva de juros e do câmbio.

Na 3ª-feira (02 de julho), o spot chegou a 5,7 e o câmbio para 1º de abril chegou a 5,85, uma rolagem de 0,33% ao mês. Essa rolagem estava bem menos esticada no final de 2023, o que está associado às expectativas de inflação e aumento do risco país.

Ao todo, na semana passada o movimento de venda de soja foi o maior da temporada. Somando safra velha e nova o volume chegou a 4,5 milhões de toneladas, divididos 50%/50%.

COMPRAS DA CHINA

As processadoras na China carregaram nas compras para embarque abril, maio e junho, o que vai acabar reduzindo suas compras para julho, agosto e setembro. As compras para esses embarques passaram de 35,5 milhões de toneladas, sendo que somente no mês de junho as compras chegaram a 12,8 milhões – é o maior volume para um trimestre. O resultado desse grande volume de compras muito concentrado está sendo o rápido crescimento dos estoques de soja e farelo nos portos.

Destaque também para o rápido crescimento das compras para fevereiro e março, safra nova brasileira. As crushers chinesas já cobriram 11% do fevereiro e 30% do março. No geral a estratégia continua a mesma:

O recebimento de soja pela China cresceu em maio, e deve seguir alto em junho e julho, graça às grandes compras em abril, maio e junho, grão que agora está chegando nos portos chineses. A figura mostra o crescimento do recebimento nos portos chineses.

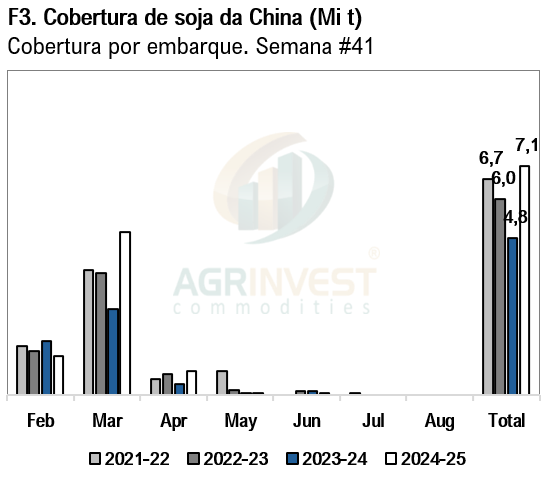

COBERTURA

A China já comprou 6,6 milhões de toneladas para a janela de fevereiro a agosto do próximo ano, quase 2 milhões a mais que no ano passado – está em linha com o FS mais adiantado. Esse ano está em 13-15%, contra o ano passado em 6%. A figura 4 mostra como a cobertura da safra nova está andando mais rápido que no ano passado, o que também está em linha com a evolução mais rápida do farmer selling para a safra nova.

Veja também que a cobertura da China para fevereiro ainda está relativamente baixa, o que reflete a dificuldade das tradings no Brasil em originar soja para entrega janeiro. Provavelmente o Brasil terá menos soja em janeiro, devido aos baixos estoques de passagem e o provável plantio mais atrasado – O GFS mostra atraso nas chuvas no Norte.