PSF: 29_12_2025

Por: Equipe Agrinvest

Alerta, Macro

Publicado em: 06/11/2025 11:12

O dólar comercial estende a queda da véspera nessa quinta-feira e opera abaixo de R$ 5,35.

A queda do preço da moeda norte-americana no Brasil, repercute a decisão do Copom de ontem após o fechamento do mercado.

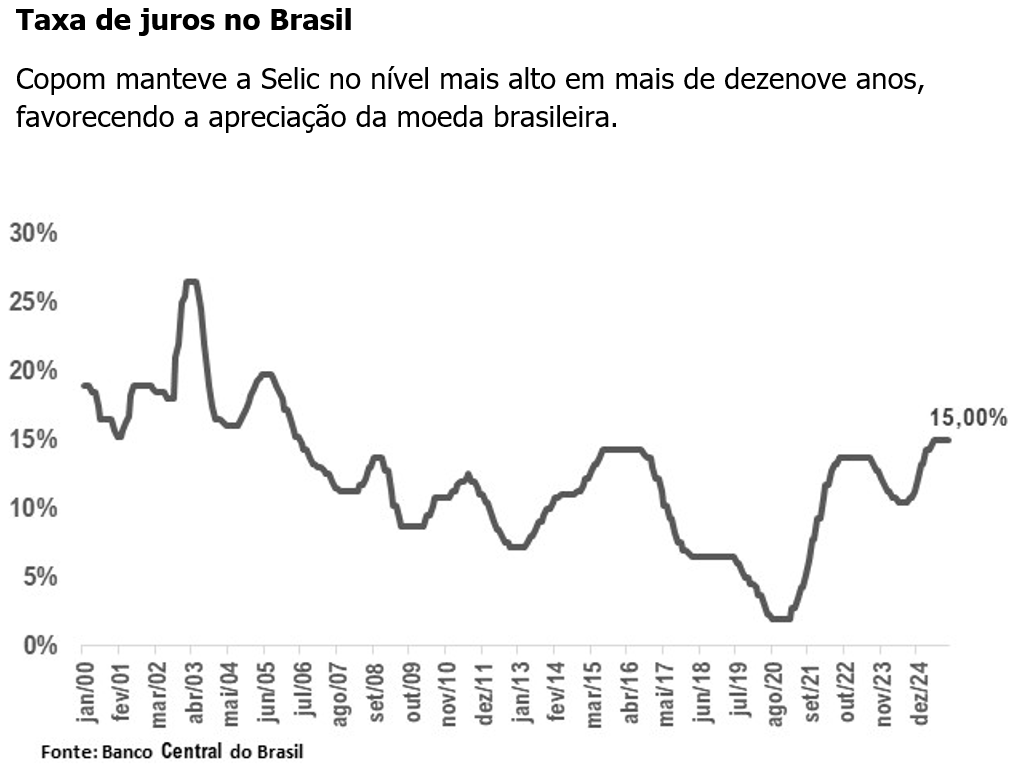

Conforme amplamente esperado pelo mercado, a autoridade monetária brasileira decidiu de forma unânime manter a taxa Selic em 15%, maior nível desde junho de 2006, ou seja, a mais alta em mais de dezenove anos.

No comunicado, apesar da recente melhora dos números inflacionários e arrefecimento das expectativas inflacionárias, o Copom manteve um tom duro no combate à inflação.

No texto, o Banco Central disse: “O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Para assegurar a convergência da inflação à meta em ambiente de expectativas desancoradas, exige-se uma política monetária em patamar significativamente contracionista por período bastante prolongado”.

E continuou: “O cenário atual, marcado por elevada incerteza, exige cautela na condução da política monetária. O Comitê avalia que a estratégia de manutenção do nível corrente da taxa de juros por período bastante prolongado é suficiente para assegurar a convergência da inflação à meta. O Comitê enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso julgue apropriado”.

Os comentários acima reforçam a visão do mercado de que a taxa Selic seguirá inalterada até o final desse ano. E coloca em dúvida a possibilidade do início do ciclo de queda de juros na decisão de janeiro do ano que vem.

Apesar da manutenção do tom duro no combate a inflação, ainda é cedo para sacramentar que os juros não irão cair em janeiro. Se os dados de inflação continuarem vindo abaixo do esperado pelo mercado, como ocorreu nos dois últimos meses, haverá sim espaço para um corte de juros no primeiro mês do ano de 2026.

Porém, por enquanto, o mercado opera sobre expectativa de que o corte possa a ocorrer somente em março do ano que vem. Ou seja, com os EUA reduzindo a taxa de juros e o Brasil mantendo no nível mais alto em mais de dezenove anos por pelo menos mais dois meses, os títulos da dívida brasileira seguirão bastante atrativos para operações de carry trade (arbitragem de juros). E esse quadro é bastante favorável a valorização da moeda brasileira como observamos hoje.

Com uma taxa de juros nominal e real (9,3%) muito mais atrativas que seus pares, é provável que o dólar não tenha o repique tradicional do fim de ano (remessa de lucro das multinacionais para exterior) e possa operar lateral com leve viés de baixa até o fim de 2025, repetindo o que ocorreu em 2023.

Como comparativo, apenas três países entre as 40 principais economias do mundo possuem taxa de juros nominal maiores que a nossa. Porém, são países que têm alguma dificuldade para atrair capital estrangeiro diante de seus problemas internos.

A Turquia tem uma taxa de juros de 39,5%, porém, com inflação acumulada em 12 meses de 32%. O investidor não gosta de aplicar recurso em país com inflação elevada, o que torna a Turquia menos competitiva que o Brasil.

O segundo é a Argentina com 29%, que também enfrenta problema de confiança por parte do investidor, por conta da ainda alta inflação (31,8%) e fraqueza da sua moeda.

E terceiro é a Rússia com 16,5%, país que sofre embargos econômicos por conta da guerra com a Ucrânia, fazendo com que o investidor Ocidental não aplique seu recurso naquele país.

Portanto, entre os países que apresentam baixo risco e não possui algum embargo econômico, o Brasil possui de longe a maior taxa de juros nominal e real. O país emergente abaixo do Brasil é a Colômbia com 9,25% de juros nominal, seguido de México (7,5%), África do Sul (7%), Hungria (6,5%) e Índia (5,5%). Como podemos observar, a taxa de juros real (descontada a inflação) do Brasil é maior que a taxa de juros nominal desses países.

Diante de uma taxa de juros tão elevada, fica difícil para o dólar se valorizar no curto prazo em nosso país. Somente uma forte aversão ao risco no exterior poderia trazer pressão de alta para a moeda norte-americana em nosso país nesse momento.