PSF: 22_06_2026

Por: Eduardo Vanin

Artigo, Soja

Publicado em: 16/10/2025 09:52

O mercado da soja já estava bem lento desde o final de agosto, quando a especulação de acordo China-EUA começou a ganhar força. O ritmo de compras da China vinha em ritmo muito forte em julho e agosto, quando o farmer selling na Argentina e no Brasil ganhou força – em julho média semanal de 43 barcos e agosto 33, mantendo o pipeline cheio até agora.

Em setembro a média semanal caiu para 23 – seria bem menor se não fosse as retenciones zeradas na Argentina na semana do dia 22 de setembro (tirando aquela semana a média cai para 17). A China entrou no seu feriado de 10 dias no dia 30 de setembro, travando ainda mais o mercado – na semana passada 14 barcos negociados, sendo 11 para a safra velha.

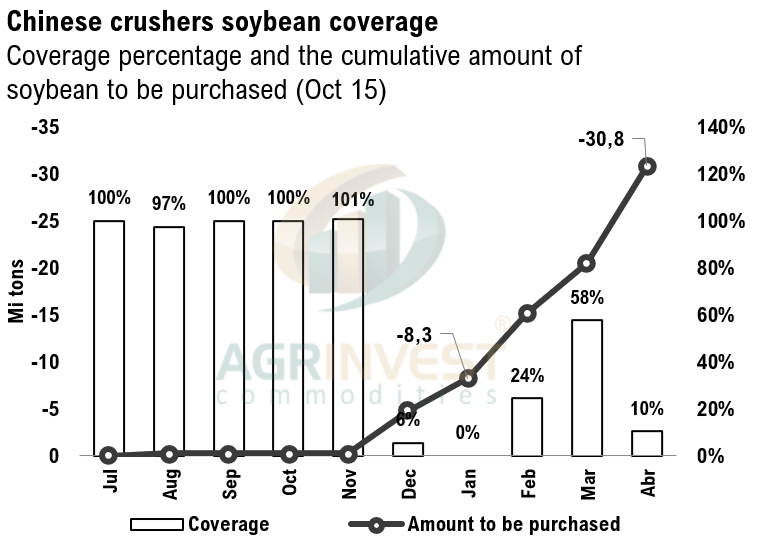

Com o início da cobrança do pedágio dos barcos não Made-in-China e aproximação do encontro Xi-Trump, o mercado ficou ainda mais parado – essa semana apenas 3 barcos reportados. A China ainda precisa cobrir 8-9 Mi t para a janela NDJ.

Para o Brasil o mais importante agora é a safra nova. O FS está atrasado e a safra vai entrar antes do ano passado. Qual a tendência para a CBOT e para os prêmios?