Panorama Semanal dos Fertilizantes...

Por: Equipe Agrinvest

Artigo, Grãos

Publicado em: 28/10/2024 15:25

Macro: A semana traz uma agenda carregada, com dados econômicos importantes, como o payroll dos EUA, o índice de preços PCE e o PIB do terceiro trimestre. O foco dos balanços está nas big techs, incluindo Alphabet, Meta, Microsoft, Apple e Amazon. No Brasil, empresas como Bradesco, Santander, Ambev e Petrobras apresentarão resultados. No entanto, o principal fator de influência para os ativos brasileiros é a aguardada revisão de gastos do governo. O FMI revisou suas projeções para a dívida do Brasil, prevendo uma alta na relação dívida/PIB para 97,6% até 2029, alertando para riscos fiscais. No mercado de commodities, o petróleo recua forte após a retaliação de Israel poupar infraestruturas críticas no Irã, mantendo o fornecimento de energia.

CBOT

Soja e Milho: A semana inicia com queda acentuada nos preços do óleo de soja, soja e milho na Bolsa de Chicago, acompanhando o recuo de mais de 6% no petróleo. O ataque de Israel ao Irã, focado em alvos militares, afastou o temor de interrupções energéticas, e a ausência de retaliação iraniana reduziu tensões, incentivando um movimento de "risk off". A rápida colheita nos EUA e altos estoques de soja e milho também pressionam os futuros. Além disso, a proximidade das eleições presidenciais americanas, gera mais incertezas e volatilidade no mercado, reforçando o sentimento de aversão ao risco.

Saiba mais em:

🚨 ALERTA 1: Óleo e soja castigados pela forte queda do petróleo

Opinião: Fundos voltaram a vender – atualização

Trigo: Os futuros do trigo mantêm o movimento de queda iniciado na última sexta-feira. A melhora no clima, com o retorno das chuvas sobre as lavouras de trigo de inverno nos EUA e na Rússia, aliviou as preocupações com a safra 25/26. Além disso, mesmo com o aumento na tarifa de exportação e o estabelecimento de preços mínimos, o trigo russo permanece competitivo no mercado externo. Agentes mencionam que ofertas informais estão sendo praticadas em níveis abaixo do estabelecido pelo governo russo.

B3

Milho: Após sete sessões consecutivas de alta, os futuros do milho operam em queda na B3, acompanhando o movimento baixista de Chicago. Na semana passada, o milho brasileiro renovou suas máximas de janeiro, impulsionado pelo otimismo com a demanda global e interna. No Brasil, a oferta está equilibrada, enquanto o consumo se mantém aquecido, especialmente pelos setores de carnes e etanol. Algumas áreas, incluindo regiões importantes do MATOPIBA, ainda apresentam irregularidade no padrão de chuvas, atrasando o plantio da soja e gerando incertezas sobre o plantio do milho safrinha 2025. Esses fatores contribuem para um mercado mais firme para o milho, embora o programa de exportação esteja em ritmo lento nesta temporada.

Saiba mais em:

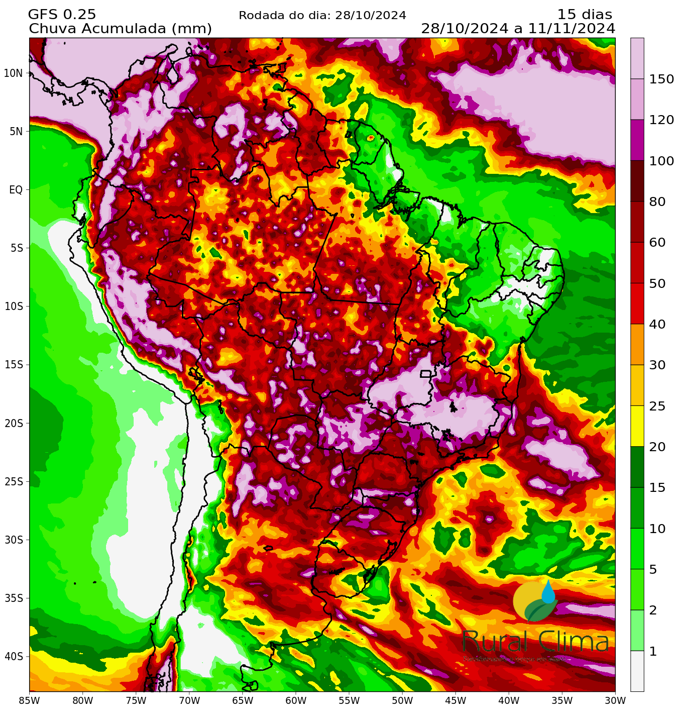

Clima: As chuvas estão praticamente consolidadas sobre grande parte do país, com destaque para os bons volumes registrados no Centro-Sul do Brasil. Nos últimos cinco dias, acumulados significativos também foram observados no Tocantins e na Bahia, embora outros estados do MATOPIBA ainda aguardem a regularização do padrão de chuvas para os primeiros dias de novembro.

Saiba mais em: