O dólar tem alta no câmbio brasileiro por mais um dia

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 09/07/2024 06:41

Destaques:

Em Dalian os futuros da soja encerraram o pregão com queda de 3%, farelo com -2,3% e óleos com -2%, acompanhando a forte queda na CBOT. A soja devolveu toda a alta de 30 centavos da semana passada, rompendo a mínima do SX24 a 1098. As condições das lavouras não mostram qualquer sinal das inundações recentes – as condições da soja B+E em Iowa estão em 76%. Os fundos voltaram a aumentar a posição vendida no milho, chegando novamente perto do recorde – posição vendida em 334 mil contratos. Essa posição corresponde a 22% do total de contratos em aberto, recorde. Adicionar mais posição vendida no milho sem a entrada de novos compradores vai levar a uma concentração do mercado ainda maior. O farmer selling muito lento nas origens e mais um ano de crescimento dos estoques americanos parecem ser como imãs para a posição vendida dos fundos. Pelo relatório do NASS o produtor americano estava carregando 77 milhões de toneladas, recorde (estoque nas fazendas). Na América do Sul o FS do milho ao final de maio estava em 27%. Isso quer dizer que ainda faltam 105 milhões de toneladas, considerando safra de milho na Argentina em 49 milhões e safrinha no Brasil em 95 milhões. Na Ucrânia estão falando em estoque de passagem (1º de julho) em 1,5 milhão – fazendo uma aproximação com a diferença do lineup em junho, teríamos 5 milhões em 1º de junho. Ao todo, ainda havia 185 milhões de toneladas de estoque nas mãos dos produtores no dia 1º de junho, por volta de 45 milhões de toneladas a mais que no ano passado. Mais estoque sendo carregado e China ausente das compras há três meses. O flat price do milho Fob já caiu quase $20 por tonelada em alguns meses, voltando para níveis da pandemia – na semana passada o Brasil negociou milho em Santos a $186 por tonelada para Agosto, milho equivalente a $230 CFR Ásia.

O flat price do milho Fob portos e nos destinos continua caindo, níveis de 2020. No Brasil as tradings estão ofertando portos do Norte com opcionalidade para Itaqui e Santos – se os rios continuarem baixando, há a possibilidade de comprar paper em outros portos. O Rio Madeira está em 4 m, 2 m abaixo do ano passado quando chegou a 2,5 m em setembro-outubro, o que acabou se convertendo em redução do draft. O rio Tapajós baixou mais 10 cm essa semana para 5,15 m. Por enquanto a demanda continua pedindo embarques curtos, mantendo a mesma estratégia da mão-pra-boca de sempre. Sem China no game e com muito estoque de milho nas origens, os prêmios estão até mais firmes, mas a queda dos futuros é maior. Isso não quer dizer que o produtor está vendendo mais barato, e sim margem de originação negativa – pelo menos no Brasil. No geral o programa brasileiro de milho continua avançando lentamente, dando mais espaço para soja para embarque julho-agosto, fator negativo para os basis no destino. Veja como toda essa complexo cenário de baixo farmer selling e preços baixos vem tirando demanda do programa americano de soja.

Na semana passada a China comprou por volta de 60 barcos de soja, sendo 47 no Brasil, 25 para safra velha (Jul-Ago) e 22 para a safra nova (Fev, Mar e Abr), 10 barcos na Argentina para Ago-Set e apenas 2 para outubro nos EUA. A cobertura para agosto passou dos 60%, faltam apenas 3,5 milhões de toneladas, e a cobertura para setembro-dezembro continua completamente aberta. Diria que novamente as crushers comprarão todo o excedente do Brasil para Agosto-setembro, compras acima da necessidade de esmagamento, jogando mais estoque para frente. Nos últimos meses esse tem sido o padrão – compras para abril, maio e junho em 35,5 milhões de toneladas, sendo que o processamento médio esse ano vem girando na casa dos 8 milhões por mês. O processamento poderia ser maior em caso de aumento da inclusão de farelo nas rações, o que depende do valor do farelo e da relação e disponibilidade com outros farelos. Me parece que no flat price atual, o aumento da inclusão vai continuar, o que é muito importante para a sustentar o crescimento do programa de exportação brasileiro. Diria que a inclusão de farelo deve crescer em outros locais também, uma vez que os programas de exportação somados de Argentina, Brasil e os EUA continuarão crescendo.

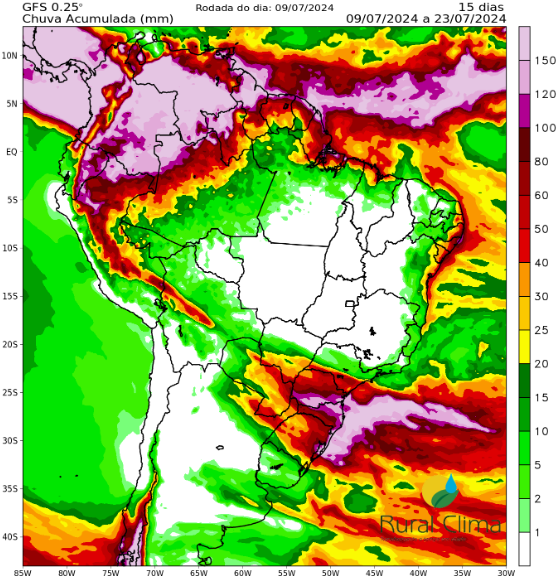

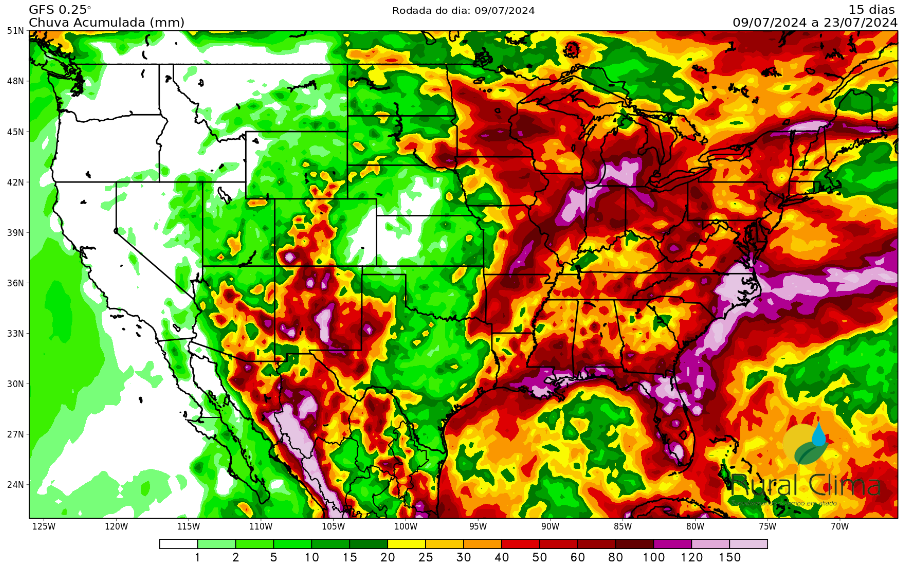

Rápidas: Bolsas em leve alta no Ocidente. Powell vai falar hoje ao Senado – todos esperam um discurso mais Dovish; Petróleo em queda de 0,7% a $81,2 – o furacão Beryl não deve afetar por muito tempo as reginarias americanas; Bolsas na China em alta de 1.1% com expectativa de novos estímulos e reformas – A China irá celebrar o 3º Plenário do Partido Comunista nos dias 15 a 18; onda de calor nos EUA e Leste Europeu e inundações na China; redução do excesso de chuvas para o Norte dos EUA e Oeste do Cinturão – Futuros agrícolas continuam caindo. Na China as commodities agrícolas encerraram o dia em forte queda. Indicador Esalq do milho na mínima de 10 meses.