Os estoques de soja nos portos chineses bateram recordes no ano passado

Por: Jeferson Souza

Fertilizantes, Artigo Fertilizantes

Publicado em: 30/06/2024 17:40

Para aqueles que estão mais tranquilos neste final de domingo, deixo um retrospecto do que vimos nos últimos anos em relação às compras de fertilizantes no Brasil visando o primeiro semestre.

UMA RETROSPECTIVA DAS ÚLTIMAS 4 TEMPORADAS

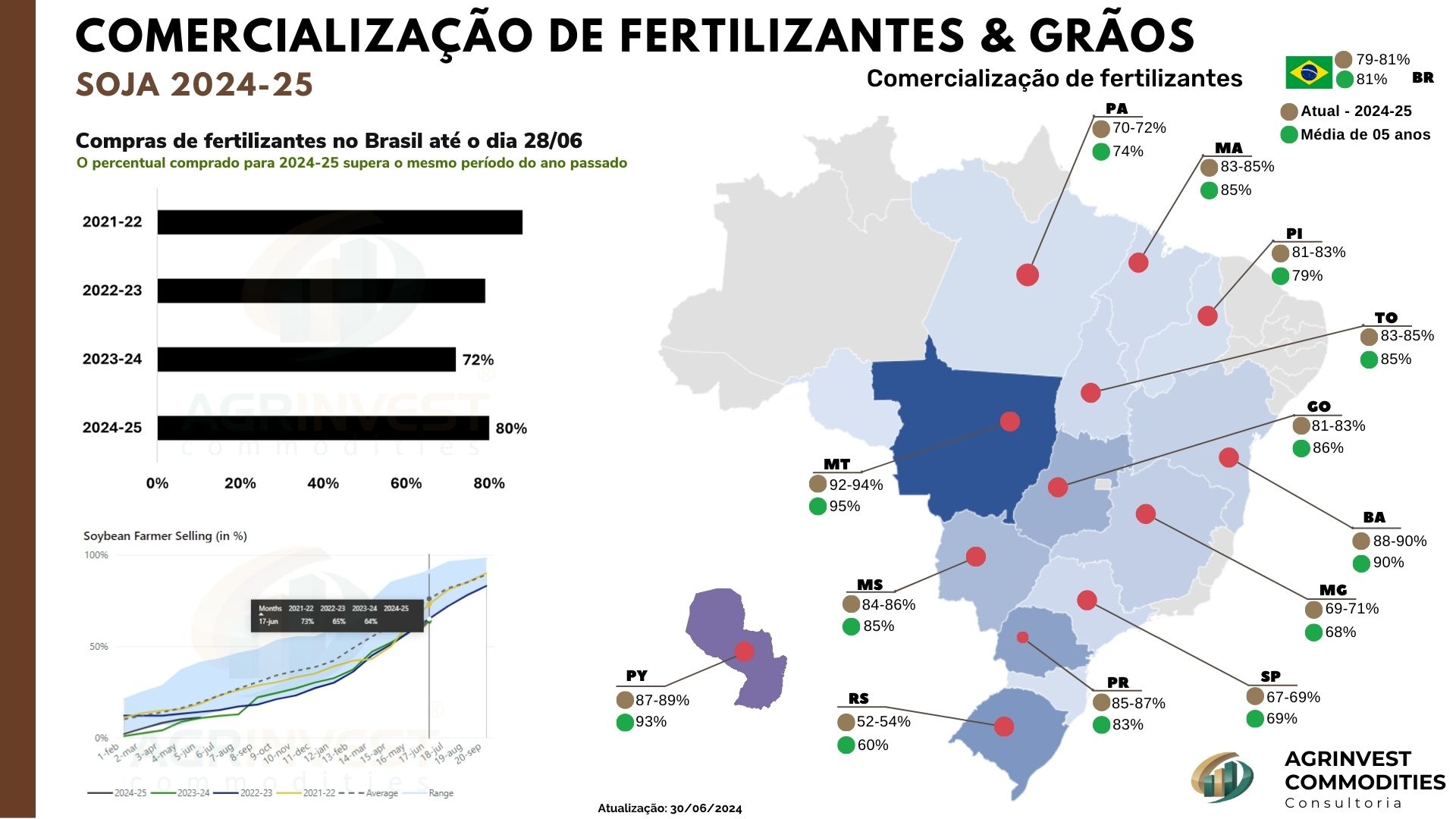

As compras de fertilizantes no Brasil atingem 80% para a soja 2024-25, um número muito próximo da média das últimas cinco safras para o período. Atualmente, o percentual adquirido do insumo para a temporada que começará em setembro deste ano supera o montante do final de junho de 2023.

A pergunta é: qual o motivo da antecipação este ano em comparação ao ano anterior? Para isso, precisamos entender o comportamento dos sojicultores nas últimas safras.

Temporada 2021/22: Essa safra se consagrou como a mais rápida quando falamos em compra de insumos no Brasil. O motivo era evidente: os preços da soja, que até então eram vistos abaixo de R$ 100/sc, testaram um novo patamar, mais próximo de R$ 200/sc. Dado que o fertilizante não subiu na mesma proporção, as relações de troca foram excepcionais, proporcionando uma forte antecipação das negociações.

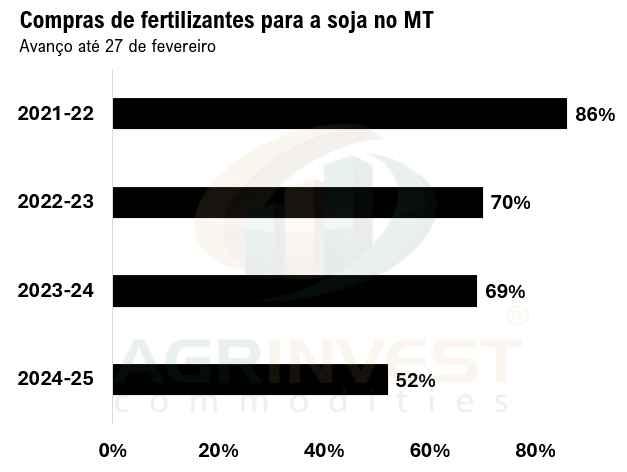

A título de exemplo, quando terminamos o mês de fevereiro de 2021, o Mato Grosso já tinha comprado 85% das necessidades, um recorde absoluto para o período. O gráfico abaixo ilustra o comportamento das compras no final de fevereiro de cada temporada, evidenciando o tamanho do avanço em 2021.

Temporada 2022/23: Aqui temos um marco histórico para os fertilizantes: a guerra entre a Rússia e a Ucrânia, e acontecimentos geopolíticos envolvendo nações importantes para o setor afetaram diretamente as cotações e os preços de todos os produtos. Podemos dizer que todos os fertilizantes no mundo atingiram as máximas históricas ou flertaram com elas.

Nesse caso, em meio a uma desconfiança de falta de matéria-prima, alguns produtores anteciparam suas compras. A título de exemplo, a guerra começou no final de fevereiro, momento no qual os preços do NPK no Brasil explodiram. Assim, no final da primeira quinzena de fevereiro daquele ano (2022), o Brasil tinha praticamente 37% adquirido, contra 54% no ano anterior e 22% para a temporada 2024-25 (atual). Portanto, até mesmo naquela época, os produtores foram mais adiantados.

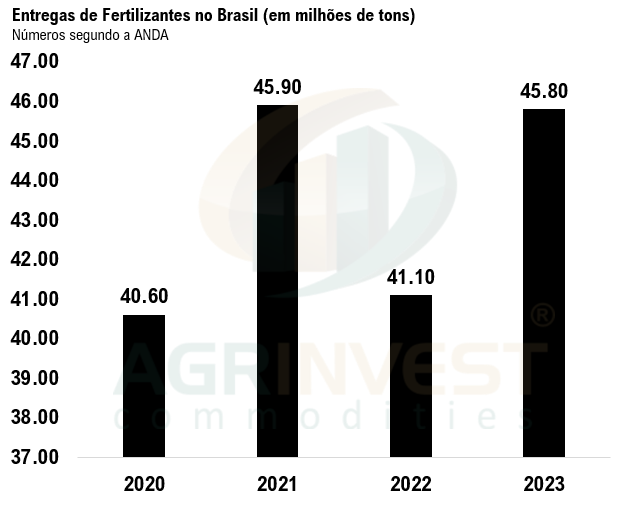

O que se observa em 2022/23 é uma mudança drástica em comparação à temporada 2021/22. As relações de troca estavam totalmente destoantes da média histórica, ou seja, muitos produtores reduziram suas doses de adubação e as entregas de fertilizantes no Brasil recuaram. O gráfico abaixo ilustra muito bem a retração nas entregas, segundo a ANDA.

Temporada 2023/24: No ano passado, houve uma retomada das relações de troca para níveis historicamente atrativos e, consequentemente, um aumento nas entregas de fertilizantes no Brasil. Porém, há um ponto importante a analisar. Os preços do P e K no Brasil estavam recuando até o final de junho. Tivemos uma virada de chave no dia 23/06/2023, até então as quedas eram generalizadas.

Para ilustrar o caso: o MAP em 03 de fevereiro de 2023 era negociado na casa de US$ 655/t CFR Brasil, no dia 23/06/2023 o fertilizante atingiu a marca de US$ 430/t. Nesse período, as quedas foram constantes. Portanto, o sentimento que prevalecia era de que a decisão seria tomada quando os preços atingissem o seu piso, ou seja, tivemos grandes movimentações no mercado a partir do final de junho, começo de julho do ano passado.

Para fundamentar isso, no ano passado o nível de 80% das compras foi atingido a partir da segunda quinzena de julho. Em 2024, atingimos esse nível na segunda quinzena de junho.

ENTENDENDO O MOTIVO POR TRÁS DE COMPRAS MAIS ACELERADAS PARA 2024/25

Como dito, as melhores relações de troca e menores preços de fertilizantes da temporada 2023/24 foram atingidos em junho do ano passado. Portanto, muitos produtores seguraram suas aquisições e realmente “engataram” nas compras no final do primeiro semestre.

Aqui cabe uma observação em relação ao fosfatado no Mato Grosso. Na temporada passada, a maior parte do SSP do MT foi comprada no final de 2022, precisamente entre outubro e novembro. Isso aconteceu porque as relações de troca estavam muito vantajosas para o fertilizante. Porém, o cloreto de potássio e o MAP ficaram para mais tarde.

Agora, para a temporada 2024/25, temos um quadro bem diferente. Os preços, ao invés de recuar em junho, tiveram um incremento, sobretudo os fosfatados. Em contrapartida, o cloreto de potássio ainda continua sendo o fertilizante mais competitivo do Brasil e as compras de KCl foram mais rápidas nesta temporada em comparação à anterior.

Em resumo, para a safra passada, o sentimento de queda que perdurou até o final do primeiro semestre retardou as compras. Esse fenômeno não foi observado em 2024, portanto, muitos produtores, ao sentirem altas nas cotações durante junho, foram ao mercado e adquiriram suas necessidades.

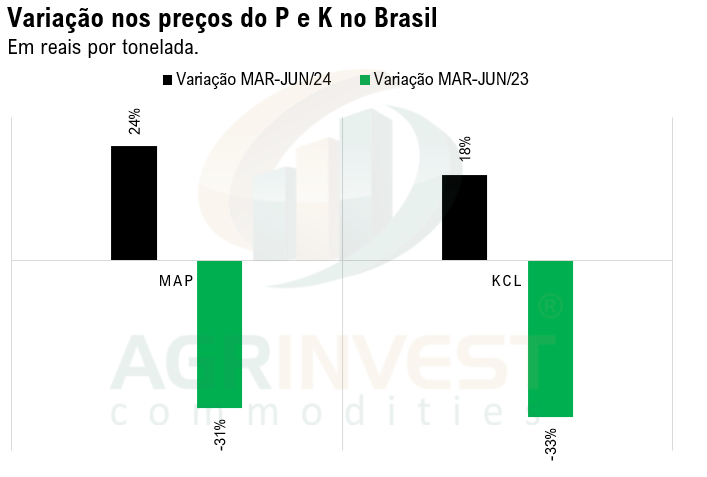

Além disso, o dólar nos últimos trinta dias também trouxe "dores de cabeça" para aqueles que não compraram. O gráfico abaixo mostra claramente o que aconteceu com os preços dos fertilizantes no Brasil e o antagonismo vivido entre 2023 e 2024. No segundo trimestre de 2023, os preços despencaram, um movimento totalmente diferente deste ano. As cotações comparadas estão em reais por tonelada.

ASPECTOS DA COMERCIALIZAÇÃO ATÉ AGORA

Neste final de semana, consolidamos os números de compras de fertilizantes por estado considerando até o dia 28 de junho de 2024. Concluímos que o Brasil já comprou 80% das necessidades para a soja 2024/25, um número muito próximo da média das últimas cinco safras e acima do ano passado.

Dentre os entrevistados, as respostas foram unânimes que atingimos um percentual comprado de cloreto acima do ano passado e também superior ao que tivemos de fosfatados. O sentimento que predomina agora é que o percentual que ainda precisa ser comprado é predominantemente de fosfatados.

Regionalmente falando, temos os seguintes comentários relevantes:

RS e SC: As compras nos dois estados são mais tardias, porém, nos últimos trinta dias, os “players” sentiram que o mercado acelerou, muitos julgam que a alta do dólar aliada a um incremento global dos fosfatados motivou as aquisições. Em algumas regiões do Rio Grande do Sul, sobretudo atingidas pelas chuvas recentes, há uma grande incógnita sobre a demanda visando a temporada 2024/25.

PR e MS: Neste ano, as compras no Paraná foram mais aceleradas que o valor médio dos últimos anos, o motivo para isso esteve ligado às campanhas das maiores cooperativas do estado. No MS, também sentimos que as compras avançaram nos últimos trinta dias, porém, estão muito alinhadas com a média das últimas temporadas. Outro relato importante é que as compras feitas pelos canais de distribuição estão mais atrasadas em comparação às cooperativas.

Mato Grosso: O maior estado consumidor do Brasil já comprou mais de 90% das necessidades para 2024/25. No médio-norte, o mercado já entrou no “modo repique”; em outras regiões, como no vale do Araguaia, há relatos de que o mercado teria andado perto de 80%, ou seja, ainda haveria volumes importantes a serem negociados. Vale salientar que, como dito anteriormente, a grande parte do K já foi comprada, agora os negócios que restam realmente se concentram em fosfatados.

CONCLUSÃO

Agora, no segundo semestre, as empresas se concentrarão nas entregas. Em 2024, o fósforo está trazendo algumas preocupações. As relações de troca não favoráveis retardaram as compras e, além disso, as importações estão menores. Consequentemente, há relatos de falta de produto, sobretudo, TSP.

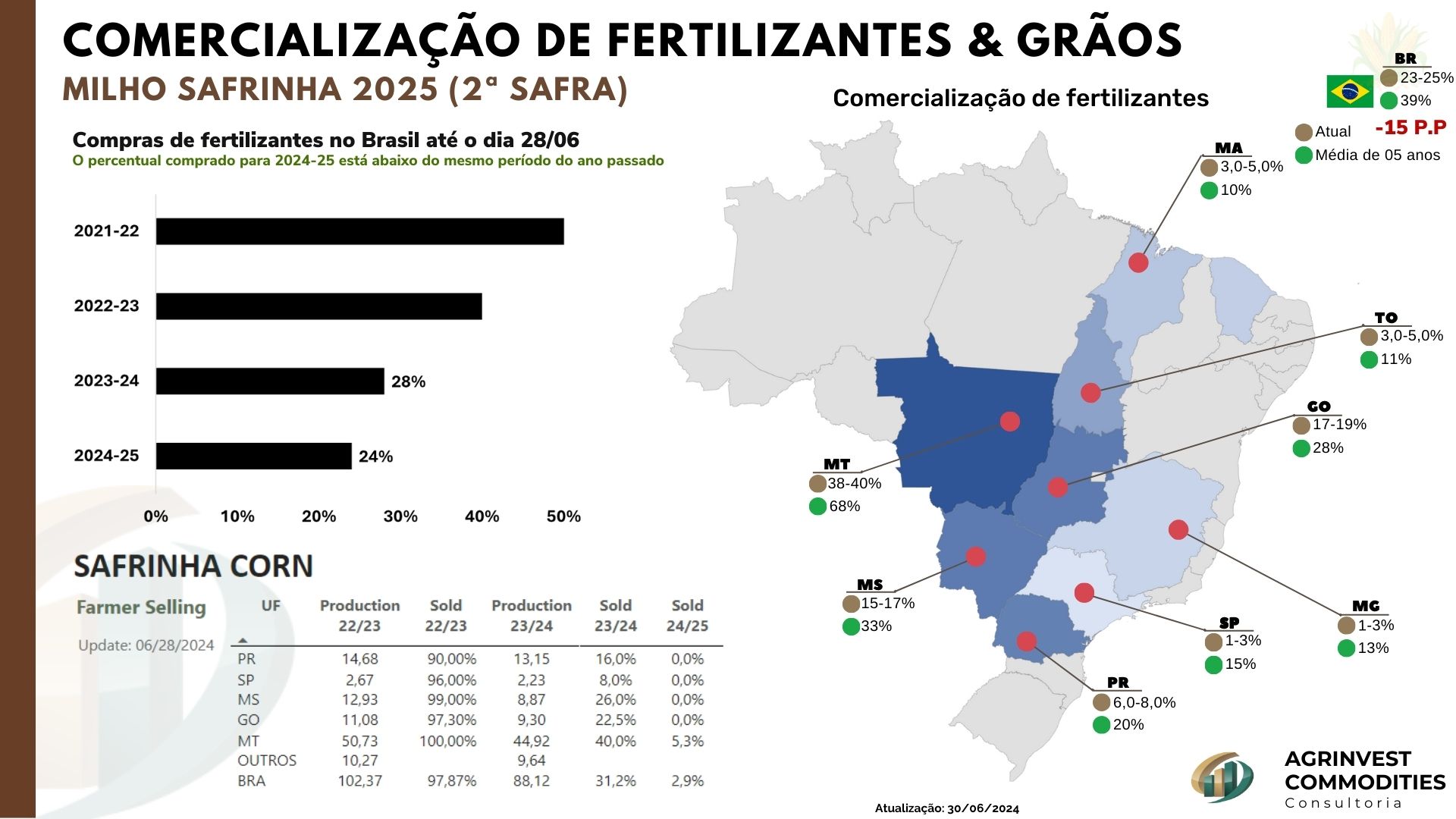

Obviamente, além de entregas, as atenções ficarão para as compras do milho “safrinha”, que, por sinal, estão atrasadas, como mostra o mapa abaixo.

OLHANDO PARA 2025/26

Para fechar, até o momento, não há sinais de compras significativas para a safra 2025/26. Nessa época, em 2023, os produtores de grandes cooperativas da BR 163 no MT já haviam feito suas primeiras negociações para 2024/25. O motivo agora é que a conta não está fechando. Esse assunto será tema de uma discussão que faremos ao longo desta semana. No nosso PSF da semana, discutiremos com mais detalhes o cenário global e também as relações de troca.

Um bom final de domingo