PSF: 05_05_2025

Por: Equipe Agrinvest

Gráfico, Macro

Publicado em: 26/01/2024 09:29

A BAZOOKA

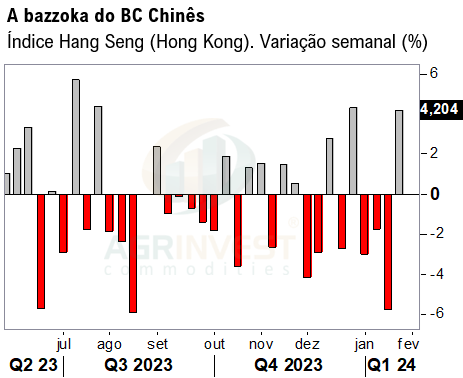

Essa semana o BC Chinês resolveu tirar os índices acionários do fundo do poço. O CSI300 encerrou a semana com alta de 1,9% e o Hang Seng (Hong Kong) encerrou com alta de mais de 4% - em ambos os casos, é a primeira alta semanal do ano. O BC Chinês pretende injetar mais de $520 bilhões em novos estímulos, ou 3% do PIB (2023). Estímulos:

- O BC estuda a transferência de $278 bilhões para empresas estatais no offshore. A ideia é fazer essas empresas comprarem ações negociadas em Hong Kong;

- O BC vai cortar o compulsório aos bancos em 0,50%, o que representa uma injeção de $250 bilhões;

Na verdade, o que os regulares estão vendo é que se não colocarem um fundo nos índices acionários de Shanghai e Hong Kong, o dinheiro vai continuar saindo, tanto do lado do investidor chinês como do estrangeiro, o que é um risco. Primeiro porque é fonte importante de financiamento das empresas e depois porque o chinês vai ficar ainda mais pobre em termos de USD. Uma moeda depreciada ajuda os exportadores, as expensas do consumo interno, o que era requisito básico quando o modelo de crescimento era a exportação, mas passa a ser um problema em um momento de transição para um modelo de consumo interno.

A DISTORÇÃO

A semana foi de recuperação para as ações na China e Hong Kong. Várias promessas de mais estímulos ajudaram a tirar os índices de suas mínimas de mais de 5 anos. Não é só o fato de estar na mínima de 5 anos, mas é o contraste em relação ao ocidente – essa semana o SP500 e o Nasdaq renovaram máximas históricas.

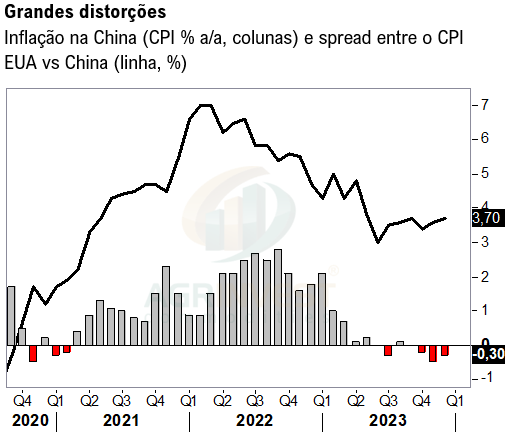

Muitos outros contrates merecem uma olhada – o PIB americano de 2023 cresceu 3,3%, enquanto da China 5,2%. Esse spread nunca foi tão pequeno, com exceção do ano de 2020 (Covid). O diferencial de taxa juros dos bonds de 10 anos inverteu totalmente.

Normalmente o bond chinês pagava de 2 a 3 pontos percentuais a mais que o americano, o que é o esperado – a China é um país emergente, portanto demanda investimento externo, precisa pagar mais para atrair. O diferencial chegou a bater 2 pontos percentuais a favor dos EUA em outubro do ano passado, caindo para 1,6.

No entanto, o que mais chama atenção é o diferencial de inflação. A inflação ao consumidor nos EUA continua na casa dos 3,5% na variação anual, sendo que na China está oscilando perto de zero - nos últimos três meses foi negativa.

O que define o valor de uma moeda nos tempos de fiat Money são esses fundamentos, diferencial de crescimento, diferencial de juros e dinamismo. Na verdade, o que os regulares estão vendo é que se não colocarem um fundo nos índices acionários de Shanghai e Hong Kong, o dinheiro vai continuar saindo, tanto do lado do investidor chinês como do estrangeiro, o que é um risco. Primeiro porque é fonte importante de financiamento das empresas e depois porque o chinês vai ficar ainda mais pobre em termos de USD. Uma moeda depreciada ajuda os exportadores, as expensas do consumo interno, o que era requisito básico quando o modelo de crescimento era a exportação, mas passa a ser um problema em um momento de transição para um modelo de consumo interno. Além disso tudo, vale refletir sobre a tendência da China ser um contraponto aos EUA, mas para isso precisa ser uma potência militar, tecnológica e econômica. A moeda e seu valor está no centro de tudo isso.