Panorama Semanal dos Fertilizantes...

Por: Equipe Agrinvest

Gráfico, Macro

Publicado em: 15/12/2023 10:58

AS COMMODITIES ESTÃO BARATAS

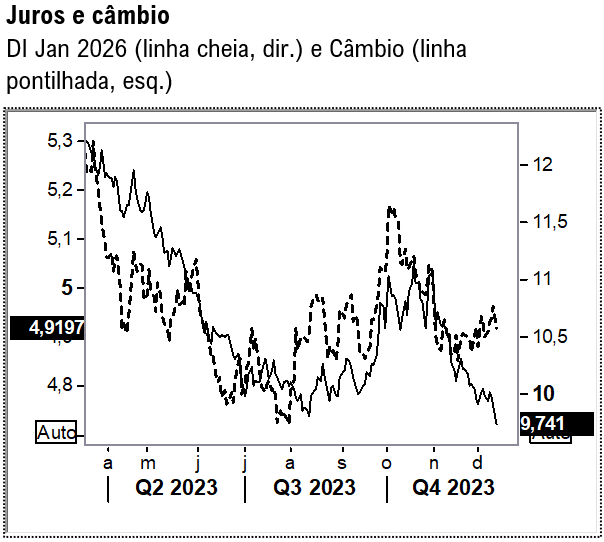

Não sei se vocês acompanharam o comunicado do Fed. Foi histórico. Uma virada que o mercado já vinha antecipando, mas que ainda podia ser marcada por frustrações. Um trecho importante (a tradução não está ao pé da letra), “é provável que não vamos mais subir os juros... os integrantes do Fed estão dizendo que é momento apropriado para corte de juros. Estamos atentos aos riscos de manter as taxas de juros altas por muito tempo... sabemos que esse é um grande risco e queremos evitá-lo”. Os integrantes do Fed projetaram três cortes de 25 pontos base em 2024, mas o mercado já está precificando seis cortes no total. Hoje temos o BC Europeu. Talvez venha mais tímido, mas com certeza mais corajoso de também falar em cortar juros. Para nosso BC, sem dúvida esse é o sinal verde que faltava para o Focus voltar a falar em Selic de 8% para 2025. O resultado:

A relação entre o índice das commodities da Bloomberg e o SP500 está muito próxima das mínimas históricas. A relação entre commodities e ouro também está muito baixa – mínima de mais de 2 anos. As curvas de preço das commodities em sua maioria estão todas invertidas – os futuros mais longos mais baratos que o spot – enquanto que as taxas de juros de longo prazo recuaram muito nos últimos dias.

Isso quer dizer que a taxa de desconto está menor, o que impacta no custo de carrego (menor também). Os fundos estão vendidos em energia, metais e grãos – principalmente milho e trigo. Em janeiro teremos rearranjos dos índices da Bloomberg e da S&P. Devemos ver movimentos de compra em commodities que os fundos estão muito vendidos.

...E PARA O BRASIL

Do ponto de vista da competitividade, tudo indica que o dólar vai perder valor, trazendo impactos para o Brasil – olhando fundamentos e o movimento das curvas de juros e as expectativas de inflação, o dólar no mercado internacional vai continuar perdendo valor.

A queda das taxas de juros no Brasil de longo prazo (os DI´s) mostra que o mercado está mais confiante em um cenário de inflação mais acomodado, além do diferencial de juros que agora está mais favorável ao Brasil, permitindo quedas maiores na Selic – com tudo mais constante. O cenário é favorável para a apreciação do real.

Para o cenário de câmbio para 2024 a maré não deve ser tão favorável ao Brasil. As commodities estão com preços bem menores em USD no mercado internacional, a demanda da China por minério está menor e a produção de grãos brasileira será menor.

O fluxo comercial foi o melhor fundamento do Brasil esse ano. Para garantir continuidade de entrada de fluxo, o Brasil vai ter que entregar um crescimento maior, além de um cenário para as contas públicas mais benigno.