PSF: 05_05_2025

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 22/09/2023 06:42

Destaques:

Foram destaques essa semana: A perda de ritmo do programa americano, o clima no Brasil e a fraca demanda da China.

O programa americano de exportação de soja está muito lento. Até a semana do dia 14 desse mês, o programa chegou a 17 milhões de toneladas, quase 9 milhões a menos que no ano passado. Há duas diferenças: 1) a curva em carry não incentivou o alongamento das compras. Em maio, junho e julho, a soja Brasileira estava sendo ofertada com desconto em relação à soja americana posto nos destinos, cenário oposto a 2022, quando a quebra de safra na América do Sul levou à inversão da curva; 2) a outra explicação é a concorrência durante a janela OND. Em média, de cada 10 navios que a China vem comprando para essa janela, 4 estão saindo do Brasil. O normal seria 2. Daqui para frente, o mais importante será o clima no Brasil e quando o programa brasileiro 2023/24 começará a ganhar força. Hoje a soja brasileira ofertada para fevereiro é $1,3 por bushel mais barata que a soja americana ofertada para janeiro CFR na China. Mas o importante não é só preço, mas também volume. Se o programa brasileiro começar lento, a China vai ter que continuar comprando nos EUA. Nesse caso, o programa retomará seu ritmo.

Saiba mais em Opinião: O programa americano de soja está em um momento decisivo

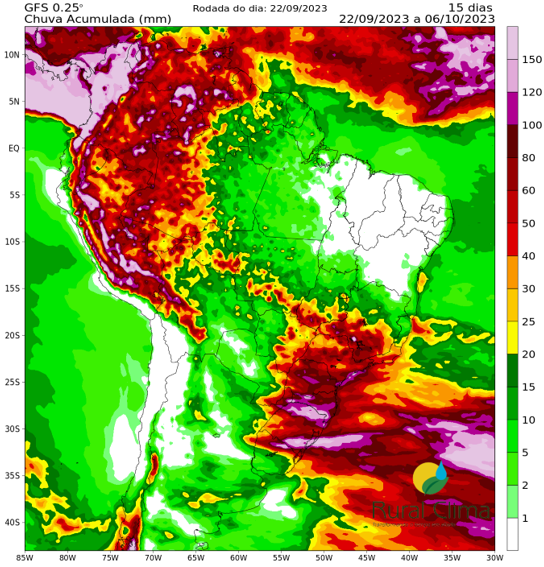

O Brasil está enfrentando uma onda de calor muito forte, muito parecida com as ondas de calor que o hemisfério Norte enfrentou em junho e depois em agosto. Os mapas mostram temperaturas entre 38 °C e 42 °C em todo Centro Oeste, Sudeste e Sul, com exceção do Rio Grande do Sul. A umidade do ar no centro oeste vai cair para menos de 10% nos próximos dias. Escuto que há produtores plantando no Mato Grosso, nas regiões que receberam chuvas acumuladas de mais de 100 mm. Na virada de setembro para outubro do ano passado, o plantio no Mato Grosso estava em 6,3% e 41% no dia 15 de outubro. Se as chuvas previstas a partir da próxima 6ª-feira (29) não se confirmarem, provavelmente o Mato Grosso não vai conseguir repetir esse ritmo de plantio. Os modelos continuam mostrando uma grande divergência. O GFS projeta pouca chuva boa parte da parte central, a parte Norte e Leste do estado do Mato Grosso. Quase nenhuma chuva para o Goiás e Tocantins para 15 dias. O EC vê um cenário muito diferente, uma boa sequência de chuvas a partir do dia 28 para boa parte do MT, Sul de Goiás, parte do MS e quase 100% do Paraná e Paraguai. Se o produtor do MT plantar agora e não receber essas chuvas previstas pelo EC, certamente vai ter replantio. Temperaturas de mais de 40 °C e umidade do ar em menos de 10% é o cenário do GFS. Essa é a mais importante discussão de curto prazo. Se o Brasil atrasar o plantio da soja no Mato Grosso, Goiás e Tocantins, vai ter menos soja em janeiro e pouca oferta de soja para embarque fevereiro. A CBOT e os prêmios não estão precificando esse cenário. Hoje eu diria que vamos ter pouca soja para exportação em janeiro também. Isso porque o programa de exportação está a todo vapor, devendo passar de 100 milhões de toneladas até final do ano. O estoque de passagem será perto de 5 milhões de toneladas, concentrado principalmente no Rio Grande do Sul, Paraná e Bahia, estados onde os produtores não querem vender. O atraso do plantio/colheita no Norte e a pouca oferta de soja para embarque janeiro e fevereiro poderiam dar um boost para o programa americano de exportação.

Na outra ponta, os chineses estão muito lentos na compra. Poucos negócios reportados e pouco interesse. A cobertura está bem aberta para novembro, dezembro e janeiro. A China precisa comprar pelo menos 18 milhões para essa janela. Está comprando muito da “mão pra boca”, esperando o farmer selling dos EUA. Os fretes marítimos estão subindo, outro fator de pressão sobre os prêmios americanos – o custo está sendo repassado para a origem. O frete Golfo-Norte da China saiu de $46 por tonelada em julho para $59 até ontem, embarque novembro. As vendas diárias de farelo na China não passam de 50 mil toneladas há pelo menos 20 dias, uma sequência muito fraca. A margem do suinocultor começou a cair esse ano muito mais cedo do que no ano passado, outro ponto de cautela para as fábricas de ração. As fábricas de ração compraram farelo para a janela outubro a janeiro durante o boom das vendas em junho e julho. Parece o que as fábricas querem evitar é o erro do ano passado, quando alongaram a compra de farelo a basis caros para a safra nova, estratégia que não deu certo, uma porque os basis da soja no destino caíram mais de 2 dólares por bushel de fevereiro a maio e outra porque a demanda interna por rações caiu junto com as margens negativas dos suinocultores durante todo o 1º semestre desse ano. Eu diria que os basis no destino não devem cair tanto como nesse ano, isso porque os futuros na CBOT estão bem mais baixos. No ano passado, o futuro março de 2023 saiu de $13,80 em outubro para mais de $15,0 em fevereiro. Muito improvável esse cenário de alta sem um problema mais sério de clima no Brasil.

Rápidas da manhã: Bolsas no ocidente de lado e alta de 1,8% na China. Higher for longer, foi a mensagem do Fed nessa semana, se referindo à taxa de juros. Dólar para cima e resto para baixo; câmbio na China está em queda, a 7,30; petróleo subindo 0,8% a $90,3. Índice de commodities da Bloomberg subindo 0,5%. Ouro em alta de 0,3%; IDX subindo 0,35% - o IDX caminha para encerrar mais uma semana em alta, a 10ª seguida; futuros dos óleos vegetais caminham para encerrar mais uma semana em queda. O óleo de palma na Malásia encerrou a semana com queda de 1,7%, a 3ª semana seguida de queda; vendas de farelo no mercado chinês continuam extremamente fracas. Os dados do governo mostram aumento na produção de leitões, carne que deve entrar agora em outubro. As margens dos suinocultores na China estão caindo bem mais cedo esse ano;

Acumulado de 15 dias. O GFS está mantendo as previsões de poucas chuvas para o centro-oeste