PSF: 05_05_2025

Por: Equipe Agrinvest

Gráfico, Macro

Publicado em: 02/06/2023 11:32

Gráficos que foram destaques de alta e de baixa na Semana. Acompanhe o vídeo do O que é o que no Instagram da Agrinvest.

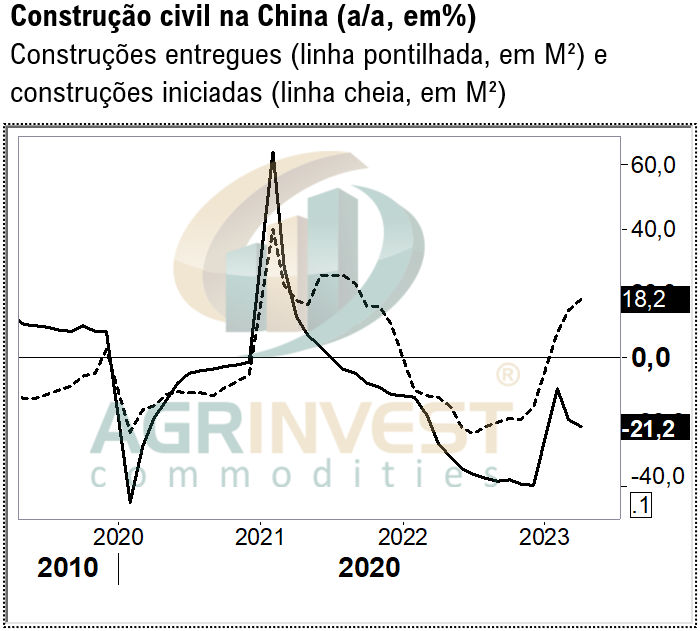

O MOTOR CHINÊS

O motor da economia chinesa continua travado. A construção civil antes do covid representava quase 30% do PIB e empregava 1 em cada 4 pessoas – estimativas de mercado. A figura mostra que as construtoras estão terminando os projetos iniciados em ritmo maior que novos projetos.

Isso pode ser interpretado como menor demanda por parte dos chineses, ou pode ser interpretado como um alinhamento das construtoras com a diretriz central do governo chinês.

No final do ano passado, os reguladores lançaram um pacote de ajuda às construtoras, visando principalmente o alívio de caixa. Para tanto, a exigência era o término e entrega de projetos atrasados.

No geral, a continuidade da tendência de redução de lançamento de novos projetos continua afetando diretamente a demanda por commodities como minério de ferro e aço.

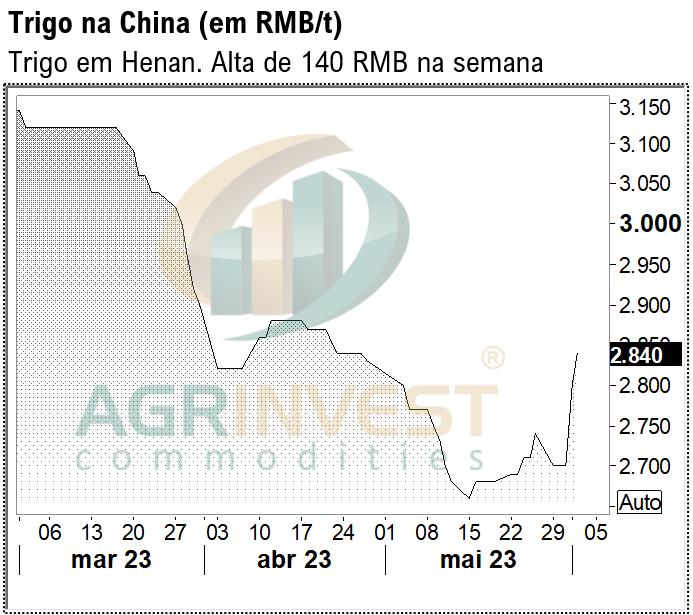

GRÃOS NA CHINA

O trigo de inverno na China vinha muito bem, tanto em termos de qualidade como produção. Como efeito do El Niño, o excesso de chuvas tomou conta das principais regiões produtoras na parte Norte do país.

As províncias de Henan, Shandong e Hubei receberam acumulados 300-400% acima do normal nos últimos 15 dias, excesso de chuva em pleno início da colheita. Falam em 20 milhões de trigo afetados pelo excesso de chuva.

A colheita ainda não passou dos 10%, o que quer dizer que boa parte do trigo provavelmente terá perda de qualidade. A grande pergunta é se esse trigo “chuvado” irá para rações ou será comprado pelo governo para posterior blend com trigo sadio.

Por enquanto o consenso é de que o a China terá que aumentar as compras de trigo de alta proteína, mas poderá reduzir as compras de milho em caso de adição desse trigo nas rações – o consumo de farelo de soja pode cair também.

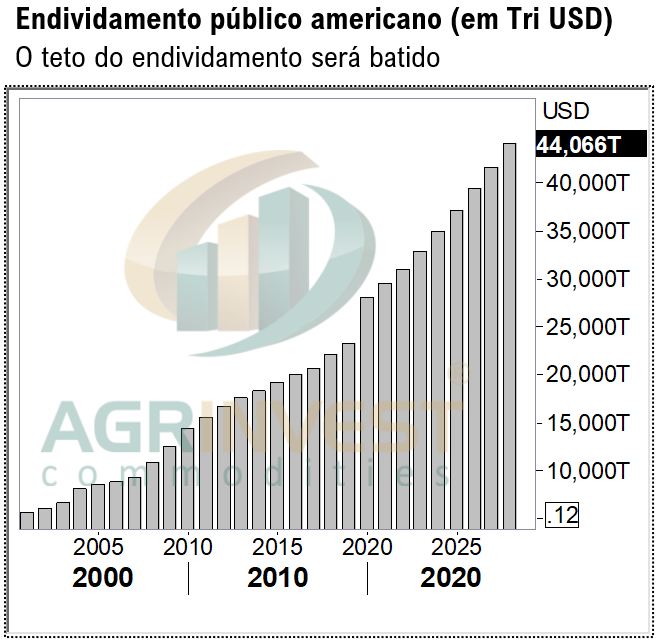

TETO DO ENDIVIDAMENTO

O congresso americano enfim chegou a um acordo para elevação do teto do endividamento, quatro dias antes do Tesouro ficar sem dinheiro para suas contas diárias.

As projeções são de que o teto será elevado em mais 4 trilhões de dólares, o qual será novamente batido daqui dois anos. Como isso afetará o dólar e o gasto com o serviço da dívida?

A combinação da elevação do teto e a alta de juros certamente aumentará o gasto do governo americano com juros ao longo dos próximos dois anos.

A figura mostra que esse ano endividamento bruto do governo americano vai bater os $32 trilhões e mais de $44 trilhões até o final de 2028 – projeção do escritório de Contabilidade da Casa Branca.