PSF: 05_05_2025

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 26/05/2023 06:39

Destaques:

Destaques da Semana: O clima americano continua benéfico, a soja brasileira está ficando cara, a Argentina está pressionando os prêmios do milho e o macro está azedo.

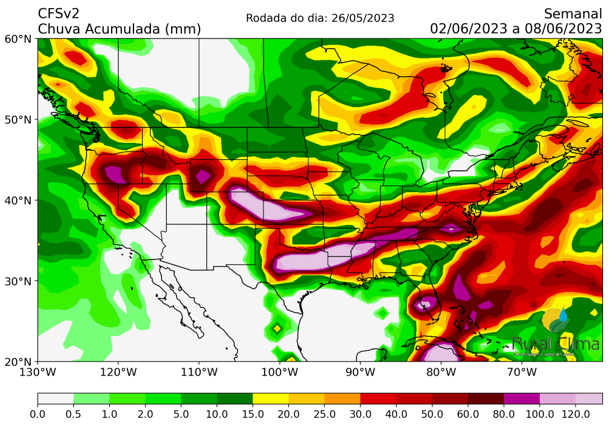

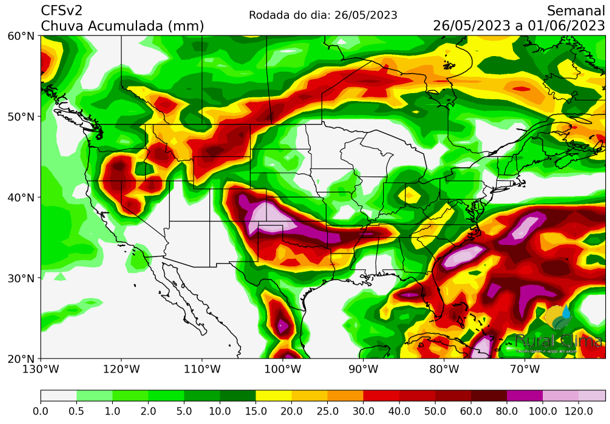

Os mapas de clima para os EUA continuam mostrando 15 dias com poucas chuvas para o Meio Oeste e temperaturas mais elevadas, em especial para as Planícies. No entanto, os modelos estão mostrando divergência. O EC mostra um clima bem mais seco para 15 dias em relação ao GFS. O GFS, o modelo do NOAA e o mais visto nos EUA, mostra mais chuvas para o intervalo de 8-15 dias, o que diverge do EC. O monitor de seca das últimas duas semanas já mostrou uma boa piora nas condições em Nebraska, Missouri e Oeste de Iowa. Para as próximas duas semanas vai despender qual modelo vai estar certo. Por enquanto zero prêmio de risco adicionado. A semana vai fechar com alta de 27 centavos para o contrato julho da soja e 4 centavos de alta para a soja março. No milho, alta acumulada até agora de 40 centavos por bushel no julho.

Veja mapas de clima 22/Maio

Os prêmios da soja no Brasil continuam subindo rápido, mesmo com a alta acumulada dos futuros na CBOT. O prêmio julho foi negociado nessa semana entre -30n a -15n. O agosto foi negociado a +40Q. A alta dos prêmios no Brasil também puxou o destino. No CFR China o prêmio agosto foi negociado a +100n. Mais reportes de negócios no Golfo para outubro. Nessa semana falam 03-04 barcos pelo PNW a +240x para embarque outubro, o que equivale a +105n. Muito provável que novos negócios no PNW para outubro irão sair nesses níveis, uma vez que o embarque outubro no PNW equivale a um embarque setembro no Brasil, janela que não há oferta e pelo custo de reposição seria 65 centavos acima do agosto – ofertas na China chegariam a +165n para setembro, muito mais cara em relação ao PNW outubro (sem considerar a diferenciais de qualidade). A mensagem para os chineses é comprem o mais lentamente possível e somente o necessário no Brasil para agosto e setembro, no aguardo da safra americana pouco vendida e que ainda precisa fazer um bom trabalho de promoção. Essa semana falam em compras de 19 barcos até a madrugada dessa 5ª-feira para 6ª-feira. Na semana passada rodaram 27 barcos entre safra velha e nova Brasil e safra nova nos EUA. As margens na China para setembro não são boas e as vendas de farelo estão fracas. Sem falar no trigo mais barato que o milho em quase $20 por tonelada nas províncias de Henan. A substituição do uso de milho por trigo já está ocorrendo, o que também deve começar a afetar o consumo de farelo de soja, a exemplo de 2021. A safra de trigo está entrando e é grande, sendo que os preços da safra futura de trigo nas províncias produtoras já são indicados com desconto de 200 iuan por tonelada em relação aos leilões do governo e o spot.

Saiba mais em Agrochina: A fraca demanda por milho na China

Os corretores da Agrinvest comentaram essa semana sobre a pressão de baixa dos prêmios do milho. O motivo é a queda do basis do milho no interior do Brasil – o câmbio subiu e a CBOT também, mas o preço em R$ por saca não mudou muito. Com isso, o custo de originação ficou mais barato, o que pode ser repassado através de prêmios mais baixos no FOB. No começo da semana o milho em Goiás foi negociado a R$ 44,00 a saca, ou um custo de originação FOB Santos a +50u para embarque Agosto. Ontem, nas mesmas condições o milho foi negociado a R$ 45,00 a saca, ou um custo de originação de +25u. Além disso, estão falando na Argentina em Corn Dollar depois que o Soy Dollar 3 acabar – final desse mês. As tradings na Argentina já estão agressivas nos prêmios, trazendo concorrência para o Brasil. Os produtores argentinos venderam 11,9 milhões de toneladas até agora, contra quase 26 milhões no ano passado. Falam em exportações esse ano em 23 milhões de toneladas, forte queda devido à quebra. Especulam que um Corn Dollar de 1 mês de duração poderia trazer 4 milhões de milho para o mercado para embarque curto. Para o Brasil é péssimo negócio, tendo em vista o programa que está se construindo para julho e agosto. Para a CBOT é negativo também, sinal de que o milho americano vai continuar muito caro. O USDA deve continuar cortando suas projeções de exportações para essa temporada, estoque inicial para a próxima mais elevado – os EUA ainda precisam vender 7 milhões de toneladas em 14 semanas para chegar nos 48 milhões projetados. Não vai.

Saiba mais em Corn Round: Lá vem um Corn Dollar?

O Macro azedou muito nessa semana. De um lado a novela do teto do endividamento e de outro a economia da China que continua emitindo sinais de fraqueza. O Goldman Sachs admitiu que estava errado quanto ao potencial de alta das commodities para esse ano, falando de juros mais elevados nos EUA, inflação muito alta na Europa e uma China que não deslancha. No caso da China, não só os dados foram frustrantes em abril, confirmando a perda de momentum, mas sua moeda confirma que sua economia está em um processo deflacionário, mas, ao mesmo tempo não há muito a ser feito. O câmbio na China está testando máximas de 6 meses. O ponto médio para o câmbio estabelecido hoje pelo BC continua subindo, o que sugere uma desvalorização ordenada, talvez para incentivar as exportações, já que o mercado interno não mostra sinais de aceleração. O diferencial de inflação em relação às economias fortes e o diferencial de juros continuam mantendo as mãos do BC chinês amarradas. Precisa cortar os juros para animar a economia, mas não pode fazer sob risco de acelerar o fluxo de saída de capital. O analista da Nomura falou que vê um risco cada vez maior de uma espiral negativa de baixo crescimento, muita ociosidade, desemprego elevado e queda da confiança. A alta do câmbio na China, a perda de ritmo de suas importações de commodities e a queda dos fretes marítimos de cargas secas são indicadores que confirmam o cenário de perda de ritmo. Corre por fora também as notícias da 3ª onda do Covid na China, a variante Omicron XXB. Especialistas falam que o pico vai ser atingido em junho. Qual o impacto sobre o consumo de alimentos?

Rápidas da manhã: Bolsas americanas de lado. Biden falou ontem que houve progresso nas negociações para a elevação do teto do endividamento; IDX em leve queda de 0,1%; petróleo em alta de 0,3%. Nessa semana o ministro saudita fez um alerta aos vendidos no petróleo. O mercado interpretou como um aviso de corte. A próxima reunião é dia 4 de junho; o câmbio na China está caindo hoje 0,2%, mas parece que vai fechar perto da máxima da semana a 7,08, máxima de 6 meses; o índice das commodities da Bloomberg subindo 0,66%, mas perdeu o suporte dos 100 pontos, mínima de janeiro de 2022;

Ótima 6ª-feira a todos

ANEXO

Acumulados para 7 dias. Poucas chuvas

Acumulados para 8-15 dias. Retorno das chuvas