PSF: 05_05_2025

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 25/05/2023 06:21

Destaques:

E o complexo da soja na CBOT segue refletindo tanto o mercado externo, como o mercado interno americano. Do lado do farelo, o balanço da JBS nos mostra um pouco do mercado de rações nos EUA, está fraco. Os futuros do boi seguem em alta pela falta de animais. A seca de mais de dois nas regiões produtoras acabou com o pasto. No ano passado muitos produtores das planícies foram obrigados a abater matrizes. Agora o farelo americano está dando conta na exportação. Os programas da safra velha e nova estão apenas em linha com as projeções do USDA, nada espetacular que possa justificar um rally. Eu diria que o rally poderia vir mais para o último quarto do ano, quando ficar nítido que o Brasil não tem capacidade logística para escoamento e a Argentina parar de vez de processar. Imagino que vai valer mais a pena revender toda a soja comprada nos portos brasileiros do que processar no último trimestre. Sem falar que a soja do Paraguai está ficando mais cara, acompanhando o mercado brasileiro e no final desse o soy dollar 3 para a soja será encerrado. As margens lá estão negativas. No caso do óleo, os basis nos EUA estão subindo. O CEO da ADM e Bunge falaram em forte adição de consumo de óleo ainda esse, quando mais de 1 bilhão de galões de capacidade de produção de diesel renovável serão adicionados à demanda. Os basis no Meio Oeste estão subindo. No caso da soja, as fracas vendas da safra velha e da safra nova sugerem cortes pelo USDA em junho. Para safra nova o total vendido é um dos mais lentos do histórico quando se exclui ao período da guerra comercial. Mas eu diria que isso pode mudar rápido. O Brasil está ficando cara vez menos viável. Como já falei outras vezes, a soja brasileira para embarque agosto e setembro CFR China já são bem mais caras em relação à soja americana para embarque outubro, tanto Golfo, como PNW. Eu diria que a curva vai fletar mais. Provavelmente o USDA vai cortar um pouco as vendas para a safra velha, o que vai fazer o julho cair mais, mas as vendas novas para a safra 2023-24 vão dar sustentação para o novembro.

Saiba mais em Tour da semana 21/maio

Os prêmios da soja no Brasil continuam subindo rápido. O prêmio julho se aproxima da paridade. Mais reportes de negócios no Golfo para outubro. Nessa noite falam de 02 barcos. Faz total sentido. O último negócio na semana passada foi a +235/238x CFR China, o que hoje equivale a +100n, contra negócios reportados para embarque agosto a partir do Brasil a +98/101n reportados ontem. Para setembro não há oferta, mas comentam que o nível seria pelo menos 60 centavos acima do agosto. A mensagem para os chineses é comprem o mais lentamente possível e somente o necessário no Brasil para agosto e setembro, no aguardo da safra americana pouco vendida e que ainda precisa fazer um bom trabalho de promoção. As margens na China para setembro não são boas e as vendas de farelo estão fracas. Sem falar no trigo mais barato que o milho em quase $20 por tonelada nas províncias de Henan. A substituição do uso de milho por trigo já está ocorrendo, o que também deve começar a afetar o consumo de farelo de soja, a exemplo de 2021. A safra de trigo está entrando e é grande, sendo os preços da safra futura de trigo nas províncias produtoras já são indicados com desconto de 200 iuan por tonelada em relação aos leilões do governo e o spot.

Saiba mais em Agrochina: A fraca demanda por milho na China

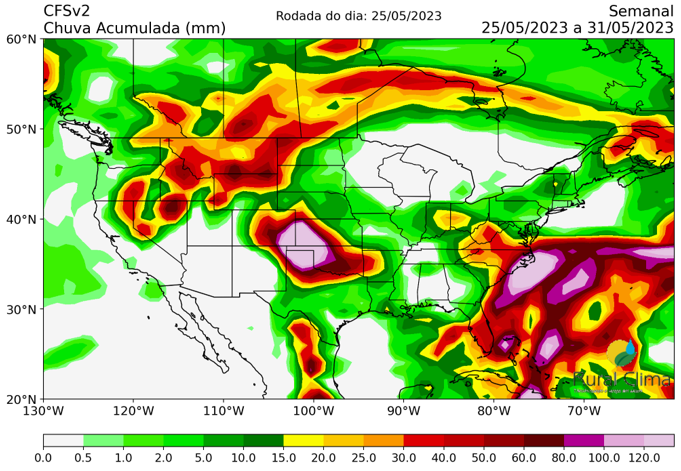

Os mapas de clima para os EUA continuam mostrando 15 dias com poucas chuvas para o Meio Oeste e temperaturas mais elevadas, em especial para as Planícies. No entanto, ontem o mapa do GFS mudou para melhor para 8-15 dias, o que diverge do EC. O monitor de seca da semana passada mostrou uma boa piora nas condições em Nebraska, Missouri e Oeste de Iowa. Nessa 5ª-feira e na próxima, o monitor deve manter essa tendência. Os modelos estão mostrando grande divergência. O EC mostra um clima bem mais seco para 15 dias em relação ao GFS – o EC está acertando mais. Por enquanto zero prêmio de risco adicionado. Hoje o mercado continua caindo.

Veja mapas de clima 22/Maio

Rápidas da manhã: Bolsas americanas em leve alta. Parece que houve progresso nas negociações para a elevação do teto do endividamento; IDX em leve alta de 0,15%; petróleo em queda de 1%. Ontem o ministro saudita fez um alerta aos vendidos no petróleo. O mercado interpretou como um aviso de corte. A próxima reunião é dia 4 de junho; o câmbio na China não para de subir. Agora acima dos 7,08, máxima de 6 meses; o índice das commodities da Bloomberg caindo 0,33%, perto do suporte dos 100 pontos, mínima de janeiro de 2022; mapas de clima mostram redução do volume de chuvas para o Meio Oeste e temperaturas mais elevadas;

Ótima 5ª-feira a todos

ANEXO

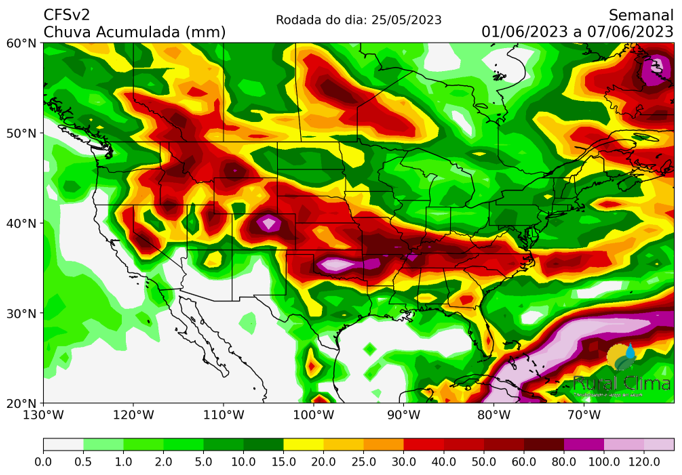

Acumulados para 7 dias. Poucas chuvas

Acumulados para 8-15 dias. Retorno das chuvas