Áudio com informações do abertura do dia no agronegócio

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 11/05/2023 06:52

Destaques:

O relatório de O&D de maio vai se aproximando, o qual o USDA deve reduzir mais uma vez suas estimativas de exportação de milho americano para a atual temporada e vai trazer pela 1ª vez os números para a safra 2023-24. Vai ser muito acompanhado como o USDA vê a concorrência entre o Brasil e os EUA ao longo os próximos 18 meses na soja e no milho. Para a soja o escritório local do USDA já trouxe produção de 159 milhões de toneladas para a safra 2023-24, o que vai demandar mais revisões para cima na exportação – quem sabe 98 milhões de toneladas. O grande desafio do Brasil vai continuar sendo o tamanho dos programas de exportação de açúcar, farelo, milho e soja, e como os programas interferem um no outro. Essa temporada já nos deu uma noção de como o descompasso entre oferta e demanda, em meio a uma logística limitada, podem impactar negativamente nos prêmios. Esse tende a ser um relatório bem baixista para todos os grãos americanos. Talvez o USDA assuma que o papel dos preços daqui para frente será de desincentivo ao plantio. O preço que o USDA traz como referência para as regiões produtoras nos EUA vai nos dar uma ideia de como vê a remuneração do produtor americano para a próxima temporada.

Nas últimas duas semanas a comercialização da soja no Brasil está mais aquecida para a safra nova. Nessa semana mais negócios no interior com produtores comprando insumos. Cooperativas do Paraná lançaram suas campanhas de barter, o que deve fazer esse mercado começar a andar mais rápido – as cooperativas do Paraná atual no PR, MS, SP. Em MG as revendas também estão buscando mais negócios para 2024. Ontem mais negócios no paper março a valores negativos, porém acima das mínimas. Para o produtor isso pouco importa, uma vez que a curva do flat price está inclinada – cooperativas e revendas no Paraná pagando até R$ 5,00 por saca a mais na soja do próximo ano em relação à soja spot. Para o mercado global, isso quer dizer que o Brasil já abre a safra nova com prêmios negativos e com tendência de queda. Pegando as ofertas do Golfo para embarque dezembro e do Brasil para fevereiro, ambas CFR China, a soja brasileira está quase $50 por tonelada mais barata em relação ao grão americano. Será muito difícil para as tradings que operam nos EUA acompanharem o custo de originação no Brasil para a safra nova. Lembrando também que o Brasil deve fechar com estoque de quase 10 milhões de toneladas. O tempo está passando e os programas americanos de soja e milho estão perto de zero. Como o USDA vai considerar esse cenário em seu relatório do O&D é o ponto mais aguardado do relatório.

Os prêmios da soja e do milho no Brasil continuam subindo. Ontem negócios para embarque junho a -75n e no julho o comprador encerrou o dia a -60n. Para o junho a recuperação em relação às mínimas do dia 18 de abril é de 85 centavos por bushel. No mesmo período, o contrato julho na CBOT caiu 90 centavos por bushel. O flat price da soja em dólar não saiu do lugar. Essa mudança se deve principalmente à mudança de foco do mercado, da quebra de safra da Argentina e os estoques apertados nos EUA para a safra velha, para o plantio nos EUA e sua baixa competitividade para a safra nova. Mas isso pode mudar novamente. O trabalho dos preços está sendo feito. O produtor brasileiro está vendendo menos, e a soja brasileira está ficando menos barata em relação à soja americana. Já não vale mais a pena comprar soja no Brasil para embarque setembro. Além de poucas ofertas, a vantagem em relação à soja americana para embarque outubro evaporou. Era de mais de $1 por bushel CFR China no dia 18-19 de abril. Ontem a conta inverteu. Por isso a Sinograin, a Conab da China, parou de comprar no Brasil, voltando a comprar nos EUA. Falam em 06 barcos negociados entre a semana passada e essa. Se a demanda começar a aparecer e o USDA começar a reportar mais negócios para a safra nova, os contratos da safra nova na CBOT devem parar de cair.

Saiba mais em Opinião: Barreiras à continuidade da recuperação dos prêmios da soja – atualização

Os prêmios do milho também estão se recuperando. Ontem negócios reportados a +68u para embarque na 2ª quinzena de agosto no porto de Barcarena. Seria equivalente a Santos na casa dos +75u. O embarque agosto em Santos chegou a ser ofertado a +12u. Igual a soja, entre o dia 18 de abril até ontem, o futuro do milho setembro na CBOT caiu quase 60 centavos por bushel. A explicação para o milho segue a soja também. O foco do mercado passou a ser a baixa competitividade do grão americano e o clima que está indo bem. Em resumo, a conclusão é que para o milho e para a soja, a combinação desses cenários e preços está alinhada para que no tempo os estoques nos EUA sejam maiores que no Brasil. O motivo é simples – o Brasil possui talvez 190 milhões de toneladas de capacidade de armazenagem e os EUA 670 milhões. Só para fazer uma comparação grosseira: A capacidade do Brasil corresponde a 66% das safras de milho, soja e trigo desse ano. Nos EUA, a relação é de 122%. O que fazer para a safra 2024? Comprar muita PUT.

Rápidas da manhã: Bolsas no Ocidente estáveis; China em queda – o CSI300 perdeu novamente os 4000 pontos. Inflação na China abaixo do esperado. Na variação anual a inflação ao consumidor perto de zero e ao produtor em -3,6%. A China sempre é o ponto de partida para os ciclos inflacionários/deflacionários de manufaturados. O governo americano tem apenas mais algumas semanas para chegar a um acordo quanto ao aumento do teto. Títulos de curtíssimo prazo estão perdendo muito valor – grande chance de atraso no acordo e possibilidade de calotes pontuais do tesouro americano. O dólar está estável no mercado externo; petróleo subindo 0,83% a $73,3; o índice das commodities da Bloomberg caindo 0,4%; ouro caindo 0,25% a $2.032 a onça.

Ótima 5ª-feira a todos

ANEXO

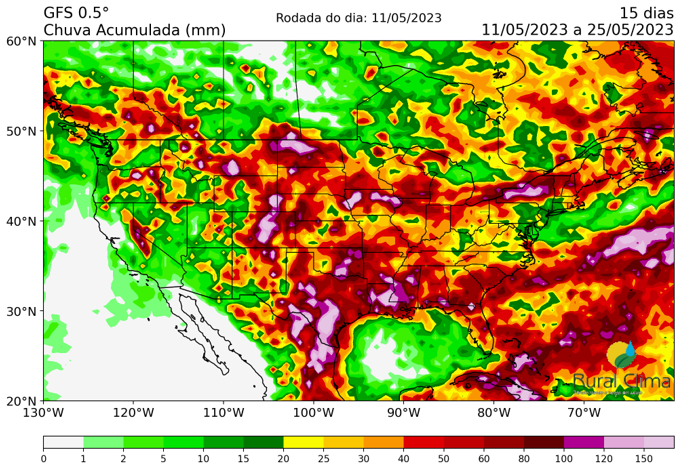

O Clima segue benéfico para a maior parte dos EUA. Excesso de chuva no Norte e temperaturas mais elevadas