PSF: 05_05_2025

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 05/05/2023 06:48

Destaques:

Destaques da semana: A volta da China do feriado; a reação dos prêmios da soja; clima americano favorável;

A volta da China do feriado foi o destaque dessa semana. Na Bolsa de Dalian os óleos vegetais encerraram a semana em alta. O óleo de soja com alta de 1,7% e o óleo de palma com alta de 3,4%. Os estoques de óleos vegetais nos portos chineses caíram novamente – os estoques somados de óleo de soja e palma estão abaixo de 1,5 milhão de toneladas pela 1ª vez desde outubro do ano passado. A China está aumentando suas compras de óleos vegetais, em linha com a queda no seu processamento interno de soja importada. O milho na China continua caindo. A demanda nos leilões de trigo e arroz na China está muita fraca, mantendo a pressão sobre os preços. O trigo de inverno é colhido esse mês, o que vai aumentar a pressão. Muitos já falam na China em substituição do uso de milho por trigo. A relação está perto de 1:1. A região de Henan recebeu muita chuva nos últimos dias, a região mais importante na produção de trigo de inverno. A qualidade desse trigo pode sofrer, o que pode aumentar a quantidade de trigo ração. Em 2021, a relação trigo-milho ficou abaixo de 1:1, o que incentivou a substituição do uso de milho, reduzindo por tabela o uso de farelo, mas acabou aumentando o uso de óleos vegetais (energia).

Os números da China durante o feriado são muito animadores. Número de viagens, venda de passagens aéreas, trens mais que lotados e hotéis e restaurantes overbooked. As vendas de farelo de soja em abril bateram máximas de anos e as ações de empresas do setor de consumo subiram. No início desse mês as vendas começaram forte. A média móvel de 5 dias das vendas de farelo passou de 400 mil toneladas, maior média móvel em três meses. Muitos na China ainda falam que esse crescimento será passageiro. As fábricas de ração estavam com estoques baixos, mas não estão querendo alongar. Por isso, as vendas de farelo estariam muito concentradas no spot. O setor de suíno continua sangrando. A Muyuan Foods, a maior empresa de abate na China, anunciou redução de custos e redução do ritmo de crescimento. A empresa reportou prejuízo nesse 1º trimestre, revertendo os últimos dois trimestres de lucro. A China precisa comprar perto de 14 milhões de toneladas para fechar o agosto e as indústrias no Brasil perto de 4 milhões de toneladas. No Brasil há 75 milhões de soja ainda na mão do produtor. Os produtores irão vender no mesmo momento que as indústrias querem comprar? É isso que vai determinar a tendência dos prêmios nesse curto prazo. As margens na China melhoraram e no Brasil afundaram, mas ainda positivas. O ponto de pressão será sem dúvida a entrada do safrinha no MT e GO. A capacidade de armazenagem é limitada e a produtividade do milho deve surpreender para cima. Os portos do Norte do Brasil ainda estão plugados, realidade que não vai mudar tão cedo.

Saiba mais em Agrochina: Boas notícias vindas da China

A comercialização da soja agora está andando para a safra nova. Nessa semana mais negócios no interior com produtores comprando insumos. Cooperativas no Paraná já estão lançando suas campanhas, o que deve fazer esse mercado começar a andar mais rápido. Nessa semana mais negócios no paper março a valores negativos. O comprador no Março está em -20h e no abril/maio a -35k. Para o produtor isso pouco importa, uma vez que a curva do flat price está inclinada – cooperativas e revendas no Paraná pagando R$ 5,00 por saca a mais na soja do próximo ano em relação à soja spot. Para o mercado global, isso quer dizer que o Brasil já abre a safra nova com prêmios negativos e com tendência de queda. O incentivo de compra da soja americana para a safra nova, embarque janeiro e fevereiro, é muito baixo. Os prêmios no Golfo precisam cair muito mais rápido, o que ainda não está acontecendo. O tempo está passando e os programas americanos de soja e milho estão perto de zero. Como o USDA vai considerar esse cenário em seu relatório do O&D da próxima semana? O escritório do USDA aqui no Brasil já considera a safra brasileira de soja em 159 milhões de toneladas.

Saiba mais em UTR News: O papel dos prêmios

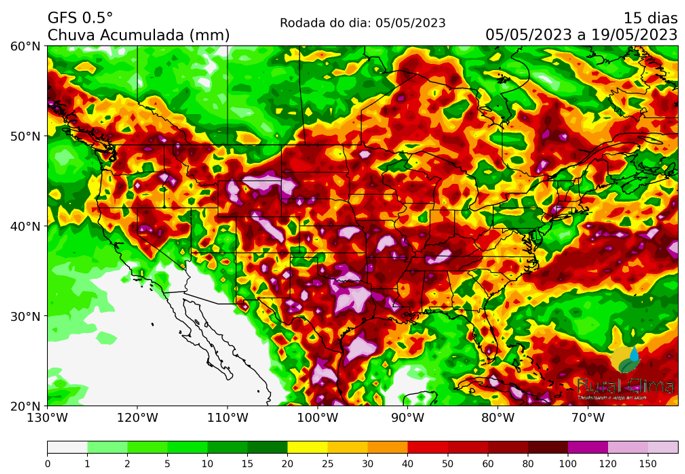

O clima americano segue benéfico. Os modelos mostram clima mais quente que o normal e chuvas na medida. O plantio deve ter avançado bem novamente nessa semana. Os próximos 15 dias são cruciais para a definição do tamanho da área plantada de milho e soja. A janela do milho no Norte fecha no dia 25 desse mês e da soja no dia 5 de junho. A Corteva divulgou seus números. O resultado foi melhor que o esperado. A empresa destaca o crescimento de venda de sementes de milho nos EUA. Isso me diz que se o clima ajudar, os 92 milhões de acres podem ser até maior na 1ª leitura da área em junho. A relação milho-soja confirma essa expectativa – o milho caiu mais que a soja em abril. Em abril a relação saiu de 2,35 para 2,45 – 1 bushel de soja compra 2,45 bushels de milho. Há três fatores principais que determinam o mix da área milho-soja nos EUA: 1) a relação ureia-milho entre setembro a fevereiro; 2) a velocidade de plantio do milho em abril e maio; 3) a relação entre o preço do milho-soja em fevereiro. Todas as três variáveis favoreceram o milho nessa temporada. A ureia caiu em relação ao milho para níveis abaixo da média histórica, a velocidade de plantio do milho no Meio Oeste está acima da média e a relação milho-soja em fevereiro ficou no meio do caminho. Ao que tudo indica, a 1ª revisão da área em junho não deve trazer grandes surpresas.

Rápidas da manhã: Bolsas em alta no Ocidente. Atividade econômica na Alemanha acima do esperado; petróleo subindo 1,5%. Na semana o petróleo caiu 9,3%; ouro caindo 0,4%. Com o aparente encerramento do ciclo de alta de juros nos EUA o ouro chegou perto novamente de seu recorde histórico (alta de 2,5% na semana); o índice das commodities da Bloomberg subindo 0,5%; os fretes marítimos estão caindo. A menor demanda por carvão na China é o principal fator – menor consumo de energia elétrica, em linha com a queda nas exportações; a soja na CBOT tem ganho de 7 centavos na semana e os prêmios 60 centavos de ganho. O milho na CBOT tem ganho de 8 centavos e os prêmios do milho no Brasil alta de 25 centavos.

Ótima 6ª-feira a todos

ANEXO

Clima benéfico. Acumulado de chuvas para 15 dias