Áudio com informações do abertura do dia no agronegócio

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 03/01/2024 08:48

Destaques:

Ontem mais negócios no milho no interior do Brasil muito acima dos níveis praticados no Fob. Em um mês o custo de originação do milho em Goiás no spot saiu de +180h para ontem a +220h – 220 centavos por bushel sobre o vencimento março na CBOT para embarque janeiro. O mercado interno continua se cobrindo, assim como os exportadores. Para janeiro ainda há 3,2 milhões de toneladas de milho nomeados na exportação. Embarcando todo esse volume, o Brasil vai passar de 53 milhões até o final de janeiro. Há posições para fevereiro em Imbituba e Rio Grande. Esses exportadores também terão que pagar muito caro no milho – em basis. Hoje faz todo sentido para compradores no Nordeste a importação de milho da Argentina, embarque abril. Negócios reportados ontem em Goiás a R$ 63,0 a saca para embarque janeiro e indicações de compra para soja fevereiro a R$ 112,0 a saca. Veja essa relação, abaixo de 2,0 para 1,0. Até outubro a relação de troca soja-milho no Centro-Oeste passava dos 3,0, sendo que na 163 no MT passou dos 3,7. Naquele momento o produtor segurou o milho e vendeu soja. Hoje o contrário está ocorrendo. Quem ainda tem milho está vendendo e está segurando a soja. Para janeiro está faltando soja no Mato Grosso, janela que as processadoras não estão cobertas – muitos reportes de soja avariada, resultado do clima quente. Negócios a R$ 124,0 a saca, ou um custo de originação Fob Santos em +170h. Essa soja chegaria na China a +280h – há ofertas de soja do PNW para embarque fevereiro a +210h. Os reportes de colheita no Mato Grosso estão vindo abaixo das 30 sacas no Oeste e entre 55 sacas até 25 sacas na 163. As tradings comentam que tem de tudo. A variabilidade das produtividades vai dificultar muito chegar a um número preliminar para a produtividade do estado – boa sorte IMEA. Mesmo assim, o flat price da soja não encontra um suporte. Ontem os futuros caíram mais de 20 centavos por bushel de olho na fraca demanda, enquanto os prêmios em Paranaguá neutralizaram apenas uma fração dessa queda. Mesmo com um flat price a cada semana mais baixo, o interesse no destino continua muito fraco, comentam corretores na China. Ontem também falaram que a Sino pode ter encerrado seu programa de compras de soja nos EUA – negativo para a CBOT. Nas minhas contas foram mais de 140 barcos desde novembro. Quem vai comprar a soja americana?

Correndo por fora temos o risco de winter kill. A cobertura de neve está menor que em outros anos no Hemisfério Norte e agora a friaca vai chegar. A cobertura de neve tem dois papeis: a planta entra em dormência e a cobertura não deixa que o frio extremo mate as plântulas. Os mapas de cobertura de neve nos EUA, Canadá e Europa estão bem aquém do normal. As temperaturas na Europa já estão caindo, sendo que na próxima semana devem cair ainda mais. O problema é que a Ucrânia está a todo vapor, embarcado muito grão. Em dezembro embarcou 7,2 milhões de toneladas de grãos, o 2º mês mais forte desde o começo da guerra, perdendo apenas para o mês de março passado com 7,45 milhões – em março ainda havia o acordo do corredor com a Rússia. O interessante é que o volume só vem subindo. Falando de milho, a Ucrânia embarcou 2,08 milhões de toneladas em dezembro, segundo o lineup, maior volume desde junho, quando o corredor ainda existia. Em três meses a Ucrânia embarcou 5,07 milhões de milho, sendo pouco mais de 1 milhão para China e 1,5 milhão para Espanha. O mais incrível no mercado do milho é a redução do volume de comércio, mas ao mesmo tempo a queda dos preços. O volume de embarques em 2023, somando Argentina, Brasil, os EUA e a Ucrânia, foi de 142 milhões de toneladas, queda de 21 milhões em relação a 2022. Se o comércio de milho caiu, mas o preço não subiu, sinal de que o estoque cresceu nas origens. É mais ou menos isso que a planilha do USDA mostra. O estoque no Brasil vai ser maior e nos EUA vai ser maior ao final dessa temporada. Produtores continuam segurando milho e os importadores somente da “mão pra boca”, uma posição bem confortável quando se leva em conta o custo do dinheiro e a estrutura da curva de preços invertida – o flat price.

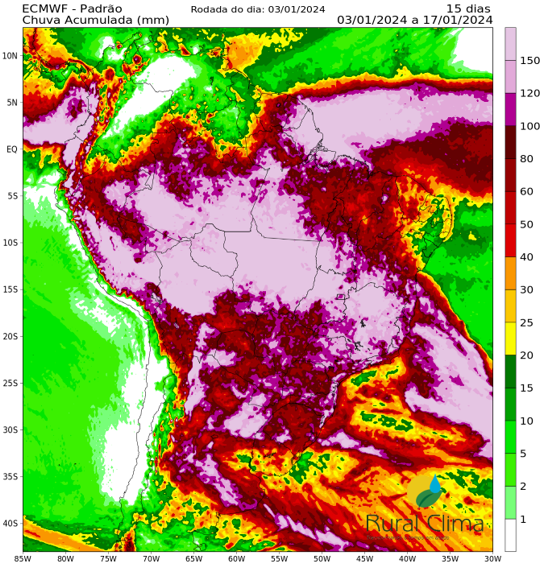

Rápidas da manhã: Bolsas no Ocidente realizaram forte ontem depois de um ano muito bom. Bolsas na China em queda; petróleo abaixo dos $70,0 e IDX subindo – é o kit “menor crescimento global”; futuros dos grãos em queda, risco de winter kill para o trigo de inverno e mais um dia de queda para os futuros dos grãos e óleo na DCE; o mercado vai caminhando para os relatórios da CONAB e do USDA tendo como cenário a melhora do clima no Brasil e safra cheia na Argentina. Boas chuvas para todo o centro oeste nos últimos 15 dias.

Chuvas para 15 dias