Soja na máxima de quase 2 meses

Por: Eduardo Vanin

Artigo, Grãos

Publicado em: 11/10/2023 06:37

Destaques:

Os futuros da soja na CBOT já teriam feito as mínimas sazonais? Normalmente as mínimas sazonais são feitas quando a colheita nos EUA passa dos 50/60%, movimento de recuperação que coincide com a redução da pressão de venda e menor pressão sobre os basis no mercado americano – até a semana passada a colheita da soja chegou a 42%. Para o próximo domingo a colheita deve vir perto dos 60%. Alguns pontos:

No geral, me parece que as mínimas sazonais foram feitas, o que leva a seguinte questão: qual o potencial do rally pós-colheita? Vai depender muito das vendas semanais nos próximos 2 a 3 meses. Não sou muito otimista com a China, mas acho que o Brasil não vai conseguir vender muito. Gosto do RR 1240/1340 – vende a Put 1240 e compra a call 1340 por zero (quase zero). Nesse momento você precisa ter um delta alto, pois o rally não promete muito – pelo menos por enquanto.

Na 2ª-feira falei da queda das ações das empresas de luxo. A China esteve em feriado durante os dias 29 de setembro ao dia 7 desse mês. As viagens dentro da China cresceram 71,3% na comparação anual e 4,1% em relação a 2019. O crescimento de 4,1% ficou até abaixo dos 8% estimado pelo Ministro da Cultura e Turismo. Esse foi o primeiro grande feriado da China sem a interferência do zero-covid e sem a própria ameaça do covid. Parece que a economia da China não está terrível, mas longe de ser aquela Brastemp. Os números da China apresentam crescimento, mas longe de ser o necessário para o modelo de crescimento extremamente alavancado e voltado à construção – como ocupar os mais de 70 milhões de apartamentos vagos se o PIB vai crescer 5% e 3-4% em 2024? Agora estão falando em uma emissão de 1 trilhão de iuan (~137 bi de USD) para financiamento de novos projetos de infra. Vai ajudar a amortecer a queda da construção civil, mas não vai parar. Se você der uma olhada nas ações da Country Garden você vai entender – todos os investidores saíram correndo de construtoras capengas e correram para a Country, achando que a empresa era a mais sólida. A empresa já deixou de pagar os juros sobre papéis em USD por duas vezes. Anunciou na semana passada que deve falhar pela 3ª vez. Hoje a LVMH, dona de muitas marcas conhecidas das mulheres, divulgou seu balanço. A receita cresceu 9%, mas ficou bem abaixo do esperado. A empresa já falou que para frente o cenário não é dos melhores. As vendas nos EUA e na Europa estão caindo – inflação e juros altos. Mas o que todos queriam ver eram os comentários sobre suas vendas e crescimento na China, o mercado que mais cresce. Frustrou também. O motivo é que os consumidores chineses estão muito mais “mão fechada” para esse tipo de gasto. O índice das 10 maiores marcas europeias de luxo com capital aberto caiu 15% no trimestre JAS, maior queda trimestral desde o 1º trimestre de 2020. Acho que a queda desse índice diz muita coisa: grandes mercados como os EUA e a Europa continuam sob efeito de inflação alta e juros “higher for longer” e na China o consumo desses itens tem encontrado cada vez menos adeptos, muito mais preocupados com as finanças pessoais e um pessimismo em relação ao futuro nunca visto na estatística iniciada no início dos anos 2000.

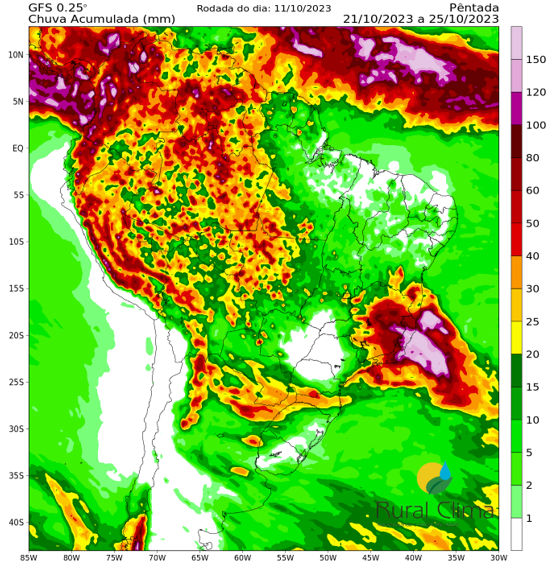

Rápidas da manhã: Bolsas no ocidente de lado – ontem as bolsas subiram forte. As falas do presidente do Fed de Dellas ajudou muito. Todos de olho na Ata do Fed (4ª-f) e no CPI (5ª-f). Essa semana a China divulga seus dados de inflação e balança comercial; Bolsas na China encerraram o dia com alta de 0,6% - mais estímulos a caminho; petróleo estável na casa dos $86 o barril; títulos americanos subindo (o rendimento caindo); o IDX está caindo 0,2% e o câmbio na China abaixo dos 7,30. O real é a moeda de melhor desempenho da semana; os modelos GFS e EC mostram consenso para 7 dias – poucas chuvas para o Norte e muita chuva do MS para baixo;

Acumulado de chuvas para 11-15 dias – Modelo GFS